この記事は 4 分で読めます

純利益の意味と計算方法とは|営業利益や経常利益との違いも解説

純利益という言葉を聞いたことはありますか?

これは企業の決算書に登場する「利益」のひとつで、他にも売上総利益・営業利益・経常利益が存在します。

今回は、純利益の意味や計算方法、さらに他の3つの利益との違いや関係も解説します。

純利益とは、企業の得た利益から税金などのコストを差し引いた、最終的な利益のこと

純利益とは、対象となる会計期間の間に企業が得たすべての利益から、税金を含めたすべてのコストを差し引いた最終的な利益のことを指します。「当期利益」「最終利益」などとも呼ばれます。

株主への配当金や役員への賞与金に割り当てたり、事業の準備金として内部留保に回すなど、利益処分を行う際の原資となる利益です。

企業の収益性の指標になる

企業の最終的な利益を示す純利益は、企業の収益性を示す指標となるため、競合他社と比較する際や、前年度比で成長率を確認する際にも用いられる数字です。

また株主にとっては、純利益が配当金の原資となります。つまり、純利益が大きいければ、その分配当金を支払う能力も高いということになるため、純利益は株主が注目するポイントになります。

純利益を計算する方法

純利益は、次のような式で計算することができます。

| 純利益 = すべての収入 − すべての支出 |

ここでの収入・支出には、次のようなものが含まれます。

- 収入

売上高(企業が本業で得た代金の総額)

営業外利益(受取利息・受取配当金など)

特別利益(有価証券や不動産の売却など、本業以外からの利益) - 支出

売上原価(仕入れ・製造にかかった原価)

販売費・管理費(人件費や設備費など)

営業外費用(支払利息など)

税金(法人税、住民税など)

これらのすべてを計算に入れた上で算出される、最終的な利益が純利益です。

さらに、後述する「経常利益」を計算に用いると、次のように計算できます。

| 純利益 = 経常利益 − ( 特別損益 + 税金 ) |

特別損益とは、株式売買による損益といったように、臨時的なものを指します。

純利益以外の3つの「利益」

決算書に登場する「利益」には、純利益に加えて次の3つがあります。

売上総利益

売上総利益とは、販売によって生じた粗利のことです。売上総利益は、次のような式で計算することができます。

| 売上総利益 = 売上高 − 売上原価 |

売上原価とは、商品の仕入れや製造のためにかかった費用のことを指します。

営業利益

営業利益とは、企業が本業で得た利益のことです。ここでの本業とは、利息の受取や不動産の売却などを除く、企業の本来の業務のことを指します。

営業利益は、次のような式で計算することができます。

| 営業利益 = 売上総利益 − 販売費・管理費 |

販売費・管理費には、人件費・通信費・水道光熱費・広告宣伝費・消耗品費などが含まれます。

経常利益

経常利益とは、企業が本業で得た利益と本業以外で得た利益の合計です。経常利益は、次のような式で計算することができます。

| 経常利益 = 営業利益 + 営業外利益 − 営業外費用 |

営業外利益とは受取利息・受取配当金などのことを、営業外費用とは支払利息などを指します。

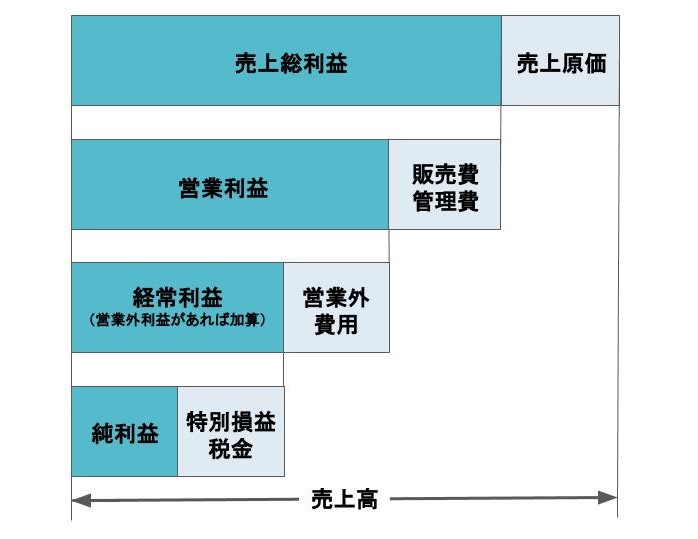

4つの「利益」の関係

売上総利益・営業利益・経常利益・純利益の4つの関係を図にすると、次のようになります。

いかがでしたか?

純利益は、企業の最終的な利益を示すもので、企業だけでなく株主にとっても重要な指標です。

この記事を参考に、売上総利益・営業利益・経常利益との関係も押さえておきましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。