この記事は 4 分で読めます

NPV法でプロジェクトを評価する|基本理論やIRR法との違いを解説

プロジェクトの評価に使われる「NPV法」をご存知ですか?

日本ではあまりメジャーではない方法とされていますが、プロジェクトの収益の大きさを評価するには有効な手法です。

今回はNPV法の基本理論や、NPV法と比べられることが多いIRR法についてもご紹介します。

目次

NPV法とは現在価値と投資額を比較する方法

「NPV(Net Present Value)」は「正味現在価値」と訳されます。NPVを用いてプロジェクトの評価を行うNPV法は、プロジェクトの現時点における正味価値を求めます。

現在価値とは、将来の価値を現在の価値に換算した価値

企業や事業を継続すると、収益とコストが発生します。将来発生する収益とコストを計算することで、企業やプロジェクトの優位性を評価できます。このためには、以下の前提を理解し、現在価値と割引率の概念を理解する必要があります。

- 将来の価値と現在の価値は異なる

- 資金はすぐに手に入り、量が多いほうが良い

- 現在価値は、将来価値を(1+割引率)の年数乗で割ることで求められる

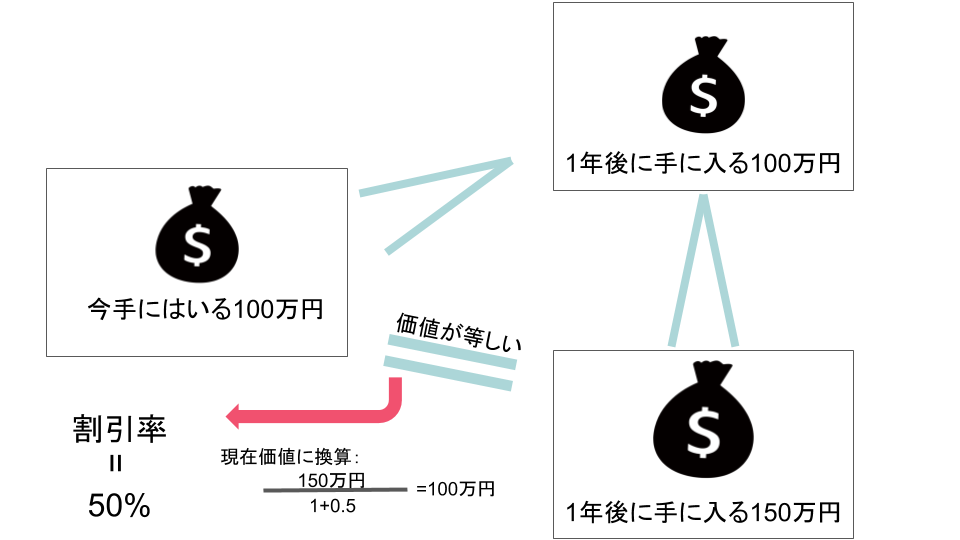

下の図のように、A社が「今手に入る100万円」「1年後に手に入る100万円」「1年後に手に入る150万円」のいずれかを手に入れることができると仮定します。

「今手に入る100万円」と「1年後に手に入る100万円」とでは、資金はすぐに手に入ったほうが良いので、「今手に入る100万円」を選びます。「1年後に手に入る100万円」と「1年後に手に入る150万円」では、資金は量が多いほうが良いので、「1年後に手に入る150万円」を選びます。

ここで、1年間で発生する利子や貨幣価値の増加、事業を続けるリスクを考慮すると、「今手に入る100万円」と「1年後に手に入る150万円」がA社にとっては価値が同じだったとします。この時、「『1年後に手に入る150万円』の現在価値は100万円である」と言え、「割引率は50%」であると言えます。

割引率や現在価値に関する詳しい説明は以下の記事を参考にしてください。

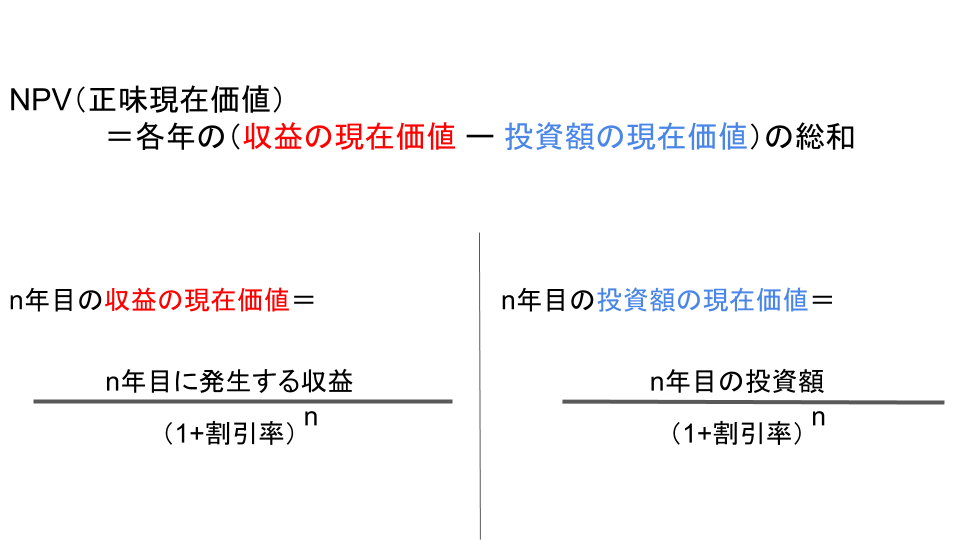

現在価値から投資額を引くことでNPVが求まる

収益から投資額を引くことでプロジェクトの価値が求められますが、現在価値と将来価値は異なるので、各年の価値から投資額を引く単純計算では正確な価値を求められません。そこでNPV法では、NPV(正味現在価値)を以下のように定義します。

これによって、割引率を用いて各年の収益と投資額を現在価値に換算し、統一した通貨価値のもとでプロジェクトの価値を判断できます。NPVが0よりも大きいときは売上が発生し、0より小さいときは損失が発生しています。

IRR法とは、NPVが0となる割引率を求める方法

NPV法と合わせて使用が検討されるのがIRR(内部収益率)法です。

NPVが0より大きいか小さいかを判断していたNPV法に対して、IRRではNPV=0となる割引率を求めます。

IRRとは簡単に言うと「投資の効率の良さ」や「利回り」を表し、割引率=内部収益率の場合、プロジェクトが生み出す収益と必要な投資額が等しくなります。プロジェクトが成果を上げるためには、IRRが資本コスト(1円を調達するのにかかるコスト)よりも高くある必要があります。

NPV法とIRR法で結果が異なる

NPV法は利益の大きさを測り、IRR法は効率の良さを測ります。このように、2つの方法では求められる値や性質が違うため、どちらの方法を採用するかは慎重に判断しましょう。今回は、以下の例を想定します。

| プロジェクト | A | B | C | D |

| NPV | 3000万 | 2000万 | 1000万 | 1000万 |

| IRR | 6% | 7% | 8% | 5% |

それぞれのプロジェクトのNPVと割引率の関係は以下のように表されます。

NPV法を優先する場合

NPV法では企業が投資する額と、得られる収益の大小を比較するため、企業が1つのプロジェクトに制限なく投資できる場合、NPV法が用いられます。獲得するNPVの大きさは、事業を通して獲得できる企業価値に直結します。投資額に制限がない場合、企業は最も大きいNPVを得るために、プロジェクトAを選ぶことが最適とされます。

IRR法を優先する場合

投資するプロジェクトが複数あり投資額の制限がない場合、IRR法が用いられます。IRRによって投資の効率の良さを判断し、投資額を分配する割合を判断します。そのため、今回はC→B→A→Dの順に多い額を投資するのがよいとされます。

NPV法を使用するメリット

時間の経過による価値の変化を考慮することができる

時間の経過による価値の変化を考慮できることがNPV法の最大のメリットです。時間による変化を換算して現在の価値に直し、統一した価値観のもとでプロジェクト評価が行えます。

また、割引率を計算に採用しているので、将来的な不確実性も考慮に入れることができます。

NPV法を使用するデメリット

割引率の設定が難しく、失敗しやすい

将来の事業計画や経済状況など、不確定な要素を多く考慮した上で割引率は設定されます。そのため、NPV法で使用する割引率は設定が難しいとされています。割引率の変化によってNPVが大きく変わってしまう場合があるため、慎重な設定を要します。

いざ実際にプロジェクトが始まると割引率が想定と違い、事業が失敗するケースもあることは念頭に置いておきましょう。

NPV法のみでの評価は難しい

NPV法では短期的な経過のほうが収益が上げやすくなるため、NPV法は短期的な投資計画に適しているとされます。また、環境に配慮したプロジェクトの場合、NPV法で算出される数字以外にも社会的な価値などを獲得することもあり、NPVがマイナスであるからと言って、有意義なプロジェクトではないと言い切れません。

いかがでしたか?

今回はプロジェクト評価に使えるNPV法や、関連事項としてIRR法をご紹介しました。

日本ではあまり普及されていない方法とされていますが、時間経過の価値の変化を適用できるため、非常に有益な手法でもあります。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。