この記事は 4 分で読めます

固定比率とは?固定長期適合率との違いや適正水準を解説します

企業の財務安定性を評価する一つの指標である、固定比率という言葉をご存知でしょうか?

この記事では固定比率の具体的な求め方や貸借対照表を用いた場合の見方、その他の財務安定性を評価するための指標について紹介していきます。

目次

固定比率とは、自己資本に対する固定資産の割合

固定比率とは、自己資本に対する固定資産の割合を示すもので、以下の式で求めることが可能です。固定比率を求めることによって、固定資産に投じられた資金のうち、どれだけが自己資本によって賄われているかがわかります。

| 固定比率(%)= 固定資産 ÷ 自己資本 × 100 |

固定資産とは、1年以上保有および使用する資産のことを表します。固定資産には次の表に示す3種類があります。

| 有形固定資産 | 土地や建物といった「不動産」や、機械などの「動産」 |

| 無形固定資産 | 商標権や特許権などの知的財産権、ソフトウェア |

| 投資その他の資産 | 短期売買を目的としない投資有価証券、出資金、貸付金 |

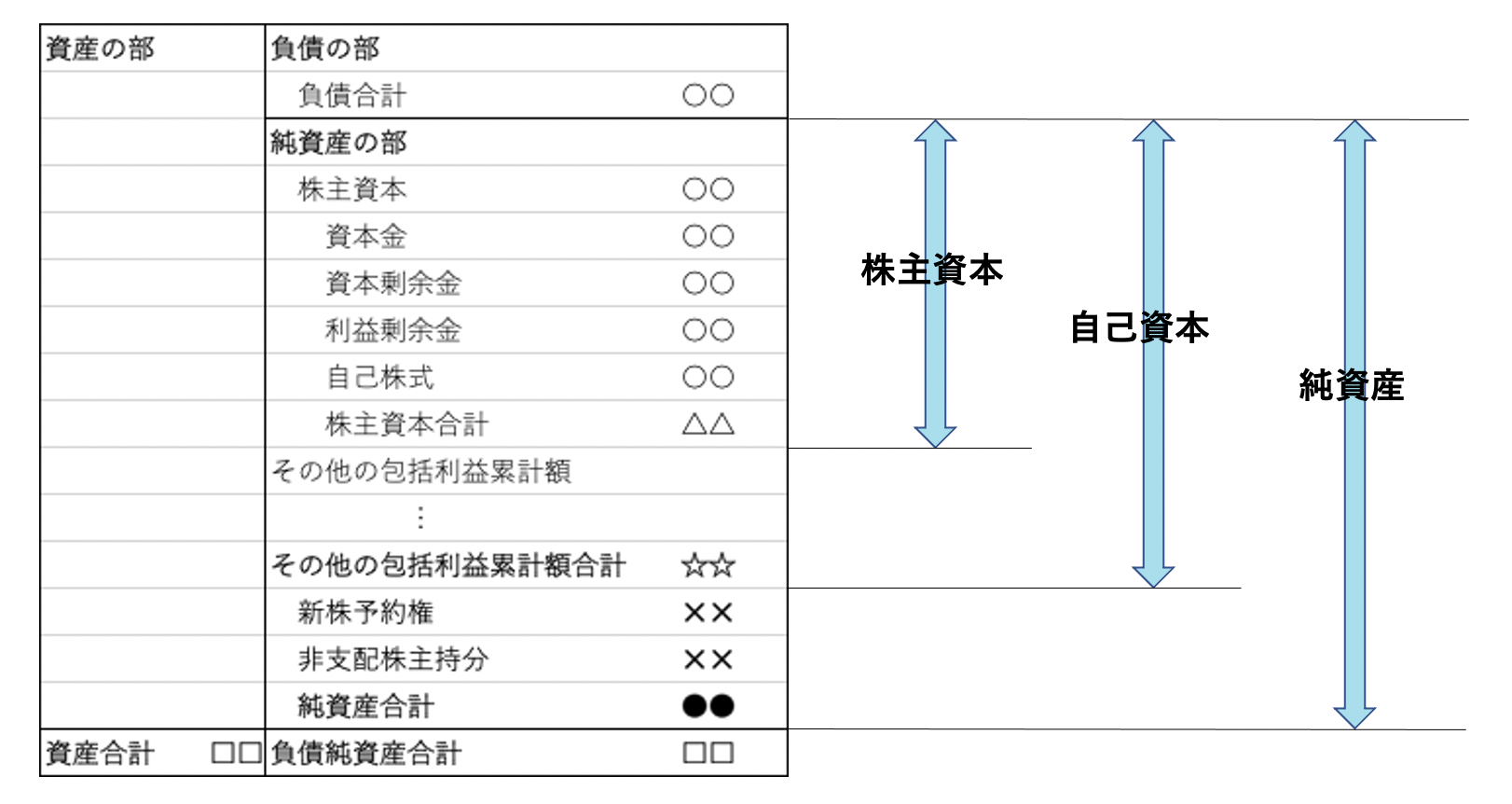

自己資本とは下図の貸借対照表に示した部分を指します。新株予約権等がない場合は、純資産と自己資本が一致します。

固定長期適合率との違い

固定比率と似た言葉に「固定長期適合率」という言葉があります。固定長期適合率は、固定負債と自己資本に対する固定資産の割合を表す言葉で、以下の式で求めることが可能です。

| 固定長期適合率(%)= 固定資産 ÷(自己資本+固定負債)× 100 |

※固定負債:決算日の翌日から一年以内に返済期日が来ない負債のこと

固定長期適合率は企業の長期的な支払い能力を判断するための指標で、数値が小さいほど、企業は長期的な支払い能力を有していることを示します。

固定比率の高さで企業の財務安定性がわかる

固定比率が100%を上回る場合は、長期的に保有する固定資産に対し自己資本以上の金額を投入しているということです。すなわち、自己資本に加えて借金で賄っているということがわかります。

一方で、固定比率が100%を下回っている場合、固定資産を自己資本で全て賄うことができているため、財務状況が安定しており、長期での経営の安定性が見込めるということがわかります。

自動車運送業のトラックを例にとると、運送業を始めてもすぐにトラック購入費を回収できるわけではありません。トラックが稼働して稼ぐ売上によって徐々にその購入費を回収していきます。そのため、長期的に保有する固定資産は、短期で返済する借金で賄うのではなく、自己資本で賄ったほうが経営の安定性に繋がります。

固定比率が100%を超えても企業が不安定とは限らない

ある企業の固定比率が100%を超えても、経営が不安定であると判断するのは時期尚早です。企業の長期の支払い能力を判断するための指標である「固定長期適合率」を計算して、負債の返済能力を測ることが必要です。

固定長期適合率が100%を切っている場合、固定資産を自己資本と短期での返済期日が来ない固定負債で賄えていることがわかります。すなわち、企業は短期的な借金(流動負債)で固定資産を賄ってはいないため、資金繰りが安定していることが判断できます。

一方で、固定長期適合率が100%を超えている場合、企業は自己資本と固定負債だけでは固定資産を賄えていないことを表しており、短期の返済で資金繰りが困難になることも十分に起こりうると考えられます。

つまり、固定比率が100%を超えていた場合でも、固定長期適合率が100%を切っていれば企業は長期的な支払い能力を有しており、問題ないと判断することが可能です。

固定比率以外の財務安定性を評価する指標

固定比率の他にも、企業の財務安定性を評価する様々な指標があります。今回は、下に示す「自己資本比率」「流動比率」「当座比率」の3つの指標について簡単に紹介します。

自己資本比率

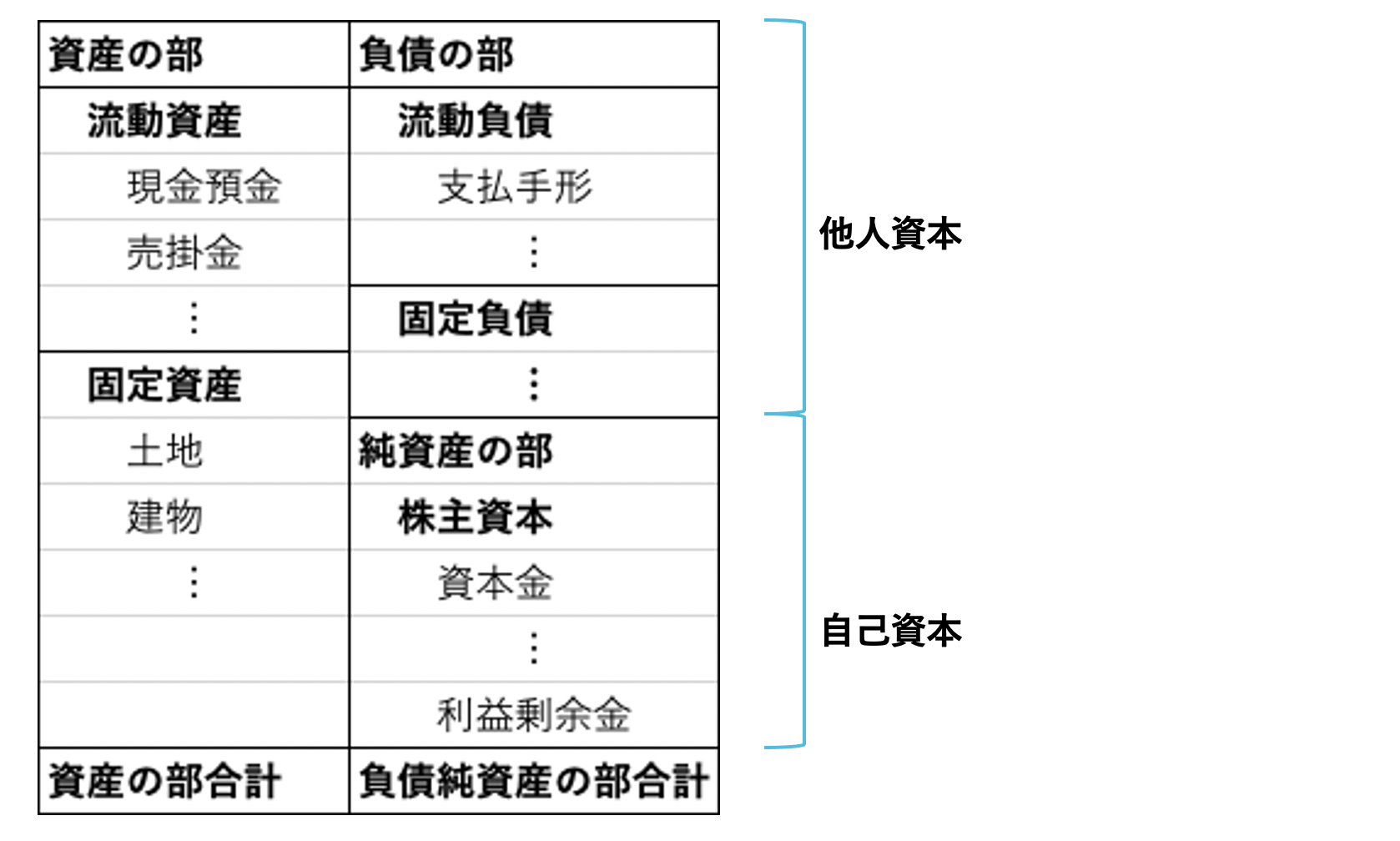

自己資本比率とは、負債と純資産を合わせた総資本に対する純資産の割合のことです。貸借対照表の右側は、流動負債と固定負債を合わせた負債の部と純資産の部で構成されており、純資産が自己資本に相当します。

自己資本比率は以下の式で表されます。

| 自己資本比率(%)= 純資産 ÷ 総資産(=負債+純資産)× 100 |

自己資本比率が低いということは、総資産のうち返済が必要な負債が多いということを表しています。しかし、設備や土地の購入のために一時的に借入金が増えることで、自己資本比率が低下することもあるため、自己資本比率が低いからと行ってすぐに経営が危ういということは判断できません。

ただし、自己資本比率が低い状態が長く続く場合は要注意です。会社の資本の多くを借金で賄っているということは、それだけ返済や利息によって資金繰りの悪化が懸念されます。

一方で、自己資本比率が高いということは、会社の資本の多くを自社の資金で賄っているということです。すなわち返済不要な資金を多く持っているため、中長期的な支払い能力を有しており、経営が安定していると判断できる企業であるということが判断できます。

流動比率

流動比率とは、流動資産に対する流動負債の割合のことで、以下の式で表されます。

| 流動比率(%)=流動資産÷流動負債×100 |

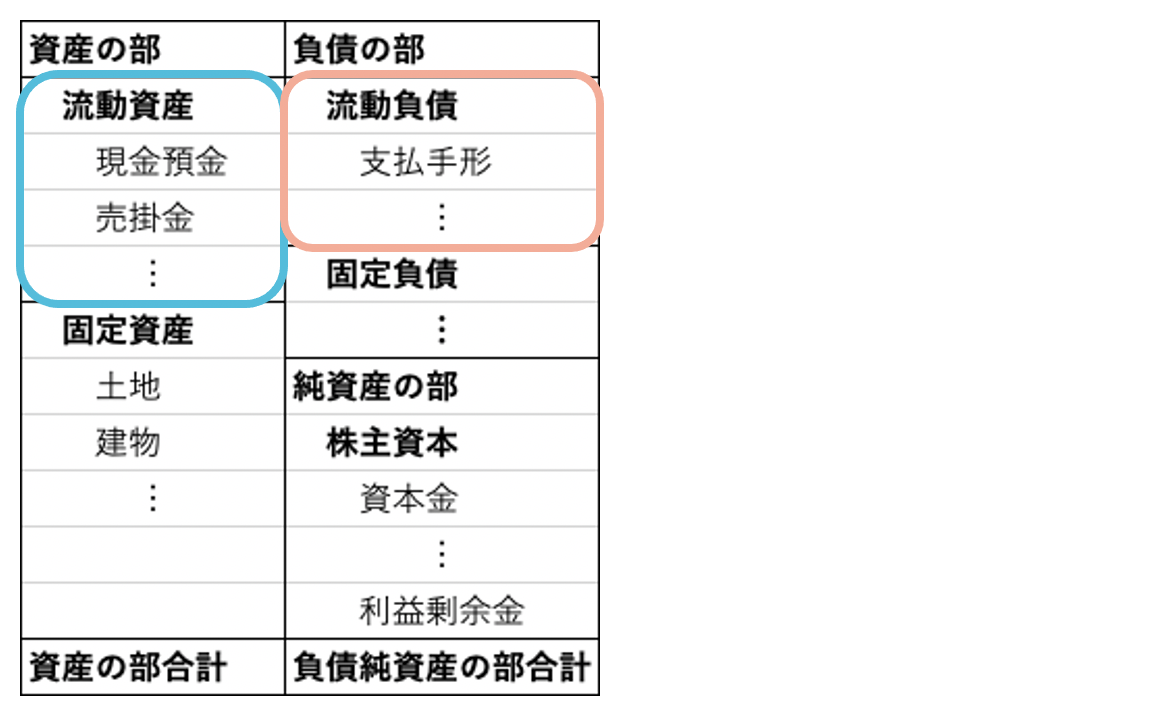

流動資産とは、貸借対照表の左側に示されており、現金預金や売掛金など、決算日の翌日から一年以内に現金化される資産のことです。

一方、流動負債は貸借対照表の右側に示されており、支払手形や買掛金などの決算日の翌日から一年以内に支払う負債のことを示します。

流動比率は、一年以内に現金化される資産と一年以内に支払う金額の比率を表しており、基本的には流動比率が高ければ高いほどよいとされています。100%を切っている場合、一年以内に支払う金額を流動資産で賄えていないことがわかり、企業は支払い能力を有していないと判断されてしまいます。

当座比率

流動比率と似た言葉に、当座比率という言葉があります。当座比率は、当座資産に対する流動負債の割合のことを表し、企業の短期的な支払い能力を判断するための指標で、以下の式で表されます。

| 当座比率(%)= 当座資産 ÷ 流動負債 × 100 |

当座資産とは、流動資産のうち「現金・預金」「売掛金」「受取手形」などの現金化しやすい資産のことです。流動資産には「商品」や「原料」といった棚卸資産も含まれていますが、棚卸資産は売れるまでの期間が不明であるため、当座資産よりも現金化が不確実な資産となっています。

当座比率は流動比率よりも現金化しやすい資産にのみ着目しているため、流動比率よりも厳しめに短期の支払い能力を測るための指標となっています。

当座比率は100%以上あることが望ましく、100%を超えていれば短期的な支払い能力を有しており、企業財務が安定していると判断できます。特に70%を下回っている場合、資金繰りが悪化し始めるほか、外部からの印象も悪くなり、銀行からの融資などにも影響が出てきます。

いかがでしたか?

固定比率は企業の財務安定性を評価する一つの指標ですが、固定比率だけでは完結しません。固定長期適合率や流動比率などの指標も含めて、企業の財務安定性を評価することが大切です。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。