この記事は 4 分で読めます

流動比率とは|短期の支払い能力から測る企業の安全性を解説

流動比率という言葉をご存知でしょうか?

この記事では、企業の短期的な支払い能力を測るための指標として用いられる流動比率の求め方や、数値としての目安などを解説します。

目次

流動比率とは、流動資産に対する流動負債の割合

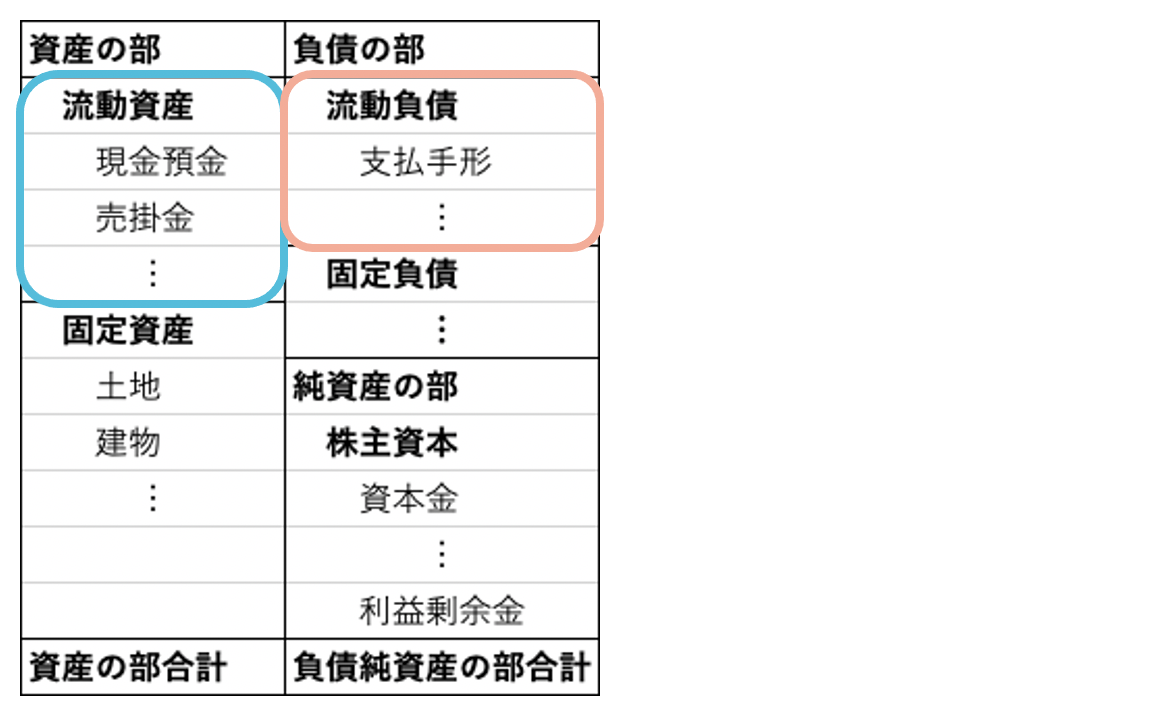

流動比率とは、流動負債に対する流動資産の割合を表す言葉です。一年以内に現金化される資産が一年以内に返済する負債をどれだけ上回っているかを表すため、流動比率を求めることで企業の短期の支払い能力を確認できます。

流動比率は以下の式で表されます。

| 流動比率(%)= 流動資産 ÷ 流動負債 × 100 |

貸借対照表において、流動資産は左上部分、流動負債は右上部分に記載されます。

また、貸借対照表中での流動資産と流動負債は、ほとんどの場合以下の項目で構成されています。

| 流動資産 | 現金・売掛金・受取手形・有価証券・棚卸資産など 基本的に一年以内に現金化される資産のこと |

| 流動負債 | 支払手形・買掛金・短期借入金など 基本的に一年以内に支払う負債のこと |

長期の支払い能力を測る指標である固定長期適合率とは

流動比率は、企業の短期の支払い能力を測るための指標ですが、長期の支払い能力を測るための指標としては「固定長期適合率」があります。固定長期適合率とは、固定資産に対する、固定負債と自己資本の割合を示すもので、以下の式で表されます。

| 固定長期適合率(%)= 固定資産 ÷(自己資本+固定負債)× 100 |

※固定資産:土地や不動産、知的財産権など一年以上保有および使用する資産のこと

※固定負債:決算日の翌日から一年以内に返済期日が来ない負債のこと

もし固定長期適合率が100%を下回っていれば、固定資産の支払いを自己資本と固定負債で賄えているため、長期的な支払い能力を有していることが伺えます。

一方で固定長期適合率が100%を超えている場合は要注意です。固定資産の支払いを自己資本と固定負債だけでは賄いきれず、返済が短期である流動負債でも賄っているため、短期での資金繰りに影響を及ぼす可能性が十分にあります。

流動比率は200%以上が理想的

流動比率が200%以上だと企業にとって理想的であるといわれています。理由は、流動資産を実際に換金する場合、貸借対照表に記載されている帳簿価額の半値ほどでしか現金化できないことが多いからです。

流動比率が高くても、流動資産の中身を把握することは大切

流動比率が高いのはとても良いことですが、その数値を鵜呑みにするのは避けるべきです。流動比率を計算する際には流動資産を用いますが、流動資産の中には売掛金や棚卸資産が含まれており、その2つは本当に現金化できるのかを吟味する必要があります。

売掛金を例にしてみましょう。売掛金とは、企業間での代金後払い取引における金額のことで、言い換えると商品を販売した企業が後で受け取る金額を指します。

売掛金は、取引先企業からの支払いが滞ったり、最悪の場合倒産すると回収が非常に困難になります。その場合、本来得るはずだった現金を受け取れないため、流動比率が見かけの数値よりも下がってしまうことがあります。

さらに、欠陥品や不良品、何らかの原因で消費されなくなった材料などの長期間抱えられている不良棚卸資産は現金化が非常に困難であるため、そういった不良棚卸資産が無いかの確認も必要です。

流動比率が100%が下回ったら経営が危ない、とは限らない

流動比率が100%を下回っている場合、一年以内に現金化される資産よりも支払う負債が多いということであるため、一般的には経営が危ないとされています。しかし、100%を下回っているからといって必ずしも経営が危ないわけではありません。

例えば、関西電力や東京電力、大阪ガスといった電力・ガス会社は流動比率が100%を大幅に下回っていますが、経営が安定しています。電力・ガスは需要が安定しており、さらに供給した分の代金が翌月には現金で支払われるため、安定した現金収入を見込むことができます。そのため、流動比率が低くても問題ありません。

流動比率を高める方法

流動比率を高めるには、流動資産を増やすか流動負債を減らすという2つの方法があり、以下に示すような方法があります。

- 流動資産を増やす方法

・不要な固定資産を売却して現金化する

・事業で利益を上げる

・増資を行う - 流動負債を減らす方法

・事業で利益を上げ、早期に流動負債の返済を行う

・短期借入金を長期借入金へと変更する

より厳密に安全性を測るときは当座比率を用いる

流動比率を求めることで企業の短期の支払い能力を測ることが可能ですが、当座比率を用いることでより厳密に測ることができます。当座比率とは、流動負債に対する当座資産の割合で、次の式で表されます。

| 当座比率(%) = 当座資産 ÷ 流動負債 × 100 |

当座資産とは、流動資産から棚卸資産を除いた資産のことで、「現金預金」「受取手形」「売掛金」といった換金性の高い資産を示します。

流動比率が100%を下回っていた場合でも、当座比率が90〜100%を上回っていれば、短期の支払い能力には問題ないと判断することができます。

いかがでしたか?

流動比率を求めることで、企業の短期的な安全性を測ることができます。

しかし、数値を鵜呑みにせず流動資産の中身を吟味したり、当座比率も確認してみたりすることが大切です。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。