この記事は 3 分で読めます

減価償却累計額とは|減価償却費との違いや仕訳・決算の方法を解説

「減価償却累計額」という勘定科目をご存知でしょうか。文字通り減価償却に関わるものですが、計算方法や仕訳、決算について正しく理解できていますか?

今回は、減価償却累計額の基本と、仕訳・決算のやり方について詳しく解説していきます。

目次

減価償却の前提知識

減価償却累計額について学習する前に、減価償却について正しく理解をしておく必要があります。まずは、減価償却は何のために、どのようなことを行なうのかを解説します。

減価償却とは、価値の目減りする事業用の固定資産を少しずつ費用に変えていくこと

減価償却とは、固定資産の中でも特に「事業に用いている」かつ「時間とともに価値が目減りしていく」ものについて、毎年少しずつ費用に振り替えていくことをいいます。

例えば、100万円で取得した機械設備を、10年間毎年定額で減価償却していくとします。この場合、毎年10万円ずつ、貸借対照表の資産上での機械設備の額は減少していきます。一方、毎決算期の損益計算書の費用の部には、「減価償却費」という項目が10万円計上されることになります。

なぜ、このような事を行なうのでしょうか?企業が固定資産に投資をするときには、多額の資金が必要になります。もしこれを、投資した決算期の費用にすべて計上すると、その決算期だけ大幅に利益が低下し、その後の決算期では異常なほど利益が増加する、という事態になります。

これでは、正しく企業の業績を把握することができません。そこで、「この固定資産はこれくらい使える」という年数をあらかじめ法律で定めておき、その期間毎年少しずつ費用として計上することで、より正確に業績を把握しようという目的で行なうのが減価償却なのです。

減価償却の方法には、直接法と間接法がある

減価償却の方法には、大きく分けて「直接法」と「間接法」があります。

「直接法」では、減価償却費が発生する際に、直接固定資産の額を減少させる方法です。貸借対照表上には、減額された固定資産の額のみが記載されます。項目が少なくて済むので、固定資産への投資をあまり行なわない企業などでは直接法での減価償却のメリットが大きいです。

一方「間接法」では、減価償却を行なった累計額を「減価償却累計額」という勘定科目に計上して、間接的に資産額を減少させます。貸借対照表上には、固定資産の取得原価と減価償却累計額、取得原価から減価償却累計額を差し引いた未償却残高の3つが記載されます。

詳細は後ほど説明しますが、減価償却累計額は後者の「間接法」に深く関係するということを覚えておいてください。

減価償却累計額とは、ある資産について今までに減価償却を行なった額の合計

減価償却累計額とは、固定資産について、現状までに減価償却を行なった額の合計のことを指します。例えば、取得原価100万円の設備を10年かけて減価償却していく場合、毎決算期10万円ずつ、減価償却累計額が積み上がっていくことになります。

なお、取得原価から減価償却累計額を差し引いた金額を、「未償却残高」と呼びます。これは、その時点での貸借対照表の上での固定資産の価値であるといえます。

間接法での減価償却累計額の仕訳・決算のやり方

減価償却累計額が重要になるのは、減価償却を間接法で行なっている時です。間接法での減価償却累計額の扱い方には特徴があるので、よく確認しておきましょう。

仕訳では借方に「減価償却費」、貸方に「減価償却累計額」を記入する

間接法で仕訳を行なうときは、借方に費用の発生として「減価償却費」を、貸方には資産の減少として「減価償却累計額」をそれぞれ記入します。

ここで注意していただきたいのが、「減価償却累計額は資産の減少として扱う」ということです。「累計額」という文字列に騙されそうになりますが、しっかりと覚えておきましょう。

決算では、貸借対照表の「資産の部」の固定資産の額から、間接的に控除する

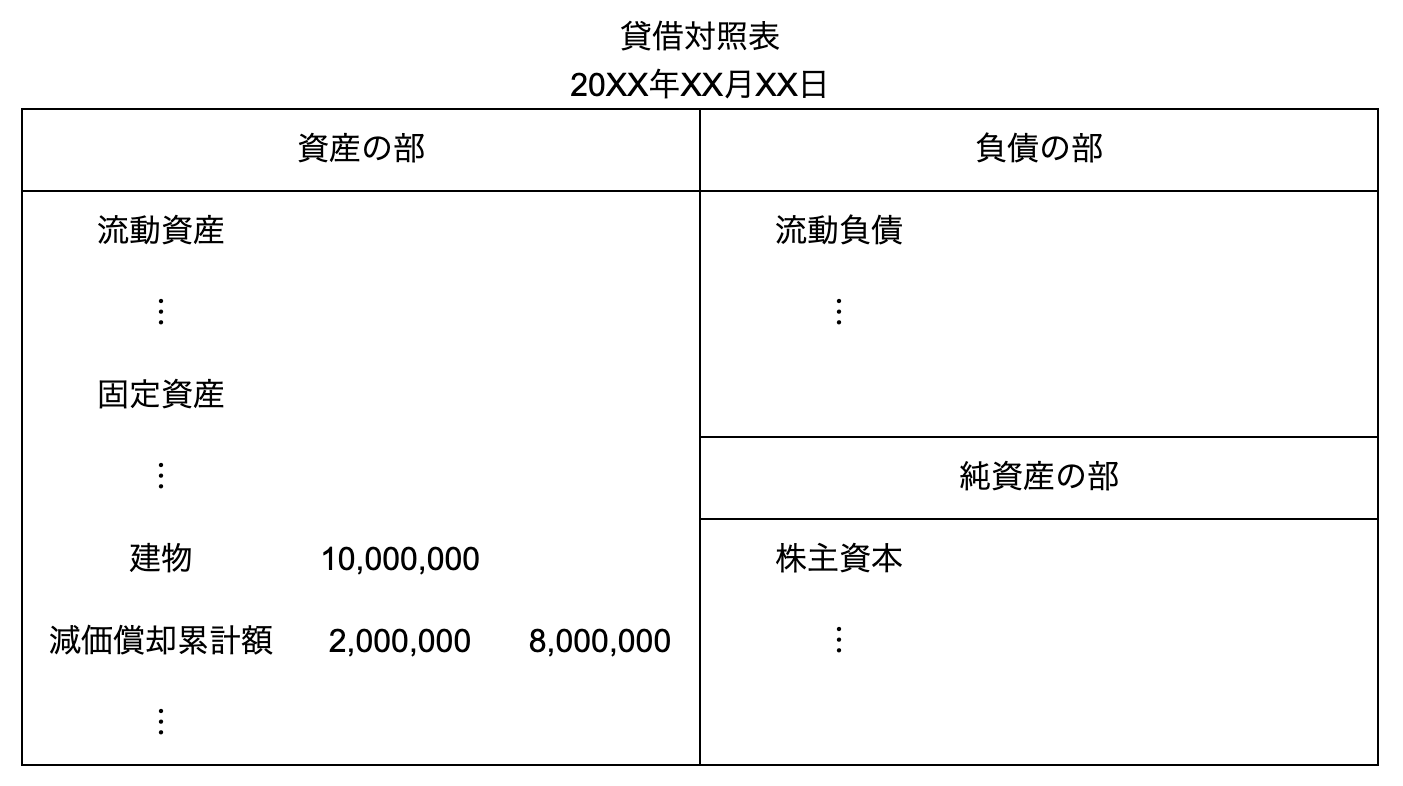

決算を行なう際には、貸借対照表上の「資産の部」の固定資産各項目の下に「減価償却累計額」を記載し、その横に未償却残高(取得原価 − 減価償却累計額)を記入します。

例えば、取得原価1,000万円の建物の減価償却累計額が、今期に200万円になったとします。未償却残高は800万円となり、以下のように貸借対照表に記載します。

このように、減価償却累計額は資産として計上されますが、「資産のマイナス勘定」として、固定資産から控除することがポイントです。なお、控除後の未償却残高を「簿価」などと呼ぶことも覚えておきましょう。

いかがでしたか?

減価償却累計額は、減価償却計算において非常に重要な役割を果たします。仕訳のやり方、決算での扱い方などをしっかりと覚えて、仕事に生かしてみてください。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。