この記事は 8 分で読めます

収益性分析とは|代表的な指標の読み取り方を具体例で解説

企業分析の視点として、「収益性」は欠かすことができません。では実際、どのように収益性を読み解けばよいのでしょうか?

今回は、企業の財務諸表から収益性分析を行う方法を解説します。

目次

収益性分析とは、企業がどのくらい効率よく売上や利益を上げているのかを分析すること

収益性分析とは、「企業がどのくらい効率よく売上や利益を上げているのか」を財務諸表などから読み取ることです。収益性分析には、大きく分けて2つの視点があります。

- 売上高に対して、利益をどれだけ効率よく出しているか

- 資本をどのくらい活発に、効率よく使って、売上高や利益を上げているのか

売上高に対する利益の効率性は、その事業のコストパフォーマンスを表しています。一方、資本に対する収益性は、投融資に対してどの程度効率的な経営ができているのかという、投資家・債権者目線での収益性だといえます。

売上高に対する収益性の分析

売上高総利益率(粗利率)

売上高総利益率は、売上総利益(粗利)が売上高の何%あるのかという指標で、粗利率とも呼ばれます。売上総利益とは、売上高から売上原価(原材料費、仕入値など)を差し引いたものです。

売上高総利益率(%) = (売上総利益 / 売上高) × 100

※売上総利益 = 売上高 − 売上原価

売上高総利益率は、製品そのものの収益性、つまり「どの程度魅力的で、付加価値の高い製品を売っているのか」を示したものだといえます。

売上高営業利益率

売上高営業利益率は、売上高に対して、どのくらいの営業利益があがっているのかという指標です。営業利益とは、売上総利益から販売費および一般管理費(販管費)を差し引いたもので、企業の本業から得た利益を指します。販管費には、人件費や広告宣伝費など、製品の原価以外で営業に必要な経費が含まれます。

売上高営業利益率(%) = (営業利益 / 売上高) × 100

※営業利益 = 売上総利益 − 販管費

売上高営業利益率は、企業が本業でどのくらい効率よく利益を出せたのかを示しています。

売上高経常利益率

売上高経常利益率は、売上高に対してどの程度の経常利益を出したのかという指標です。経常利益とは、営業利益に利子・配当などによって生じた利益(営業外利益)を加えたものです。

売上高経常利益率(%) = (経常利益 / 売上高) × 100

※経常利益 = 営業利益 + (営業外収益 − 営業外費用)

売上高経常利益率は、営業外利益を含めた企業の基礎体力を示した指標だといえます。

売上高当期純利益率

売上高当期純利益率は、売上高に対してどのくらいの当期純利益が上がっているのかという指標です。当期純利益は、経常利益に偶発的に生じた利益および損失(特別利益・特別損失)を加え、法人税等を差し引いたものです。

売上高当期純利益率(%) = (当期純利益 / 売上高) × 100

※当期純利益 = 経常利益 + 特別利益 − 特別損失 − 法人税等

売上高当期純利益率は、ある決算期での企業の総合的な利益効率を示しているといえます。他の指標と比較して、特別利益の発生や税制の変更などによって大きく変動しやすいことに注意が必要です。

資本に対する収益性の分析

総資本回転率・自己資本回転率

資本の回転率とは、ある決算期の売上が資本額の何倍あるかという指標です。「売上高=資本」となっている状態を「1回転」とし、例えば「売上高=資本×2」なら「2回転」、「売上高=資本×0.5」なら「0.5回転」などとします。

また、総資本ベースの回転率を「総資本回転率」、自己資本ベースの回転率を「自己資本回転率」といいます。

総資本回転率(回) = 売上高 / 総資本

自己資本回転率(回) = 売上高 / 自己資本

資本回転率は、どのくらい活発に資本を活用したかを表しています。

自己資本利益率(ROE)・総資本利益率(ROA)

資本利益率とは、資本の額に対してどのくらいの利益が出たかを示した指標です。自己資本ベースの資本利益率を「自己資本利益率(ROE, Return on Equity)」、総資本ベースの資本利益率を「総資本利益率(ROA, Return on Assets)」と呼びます。

ROE(%)= (当期純利益 / 自己資本) × 100

ROA(%)= (当期純利益 / 総資本) × 100

資本利益率は、どの程度資本を効率よく活用し、資本家や債権者の期待に応えたかを表しているといえます。

収益性分析の具体例:ローム株式会社

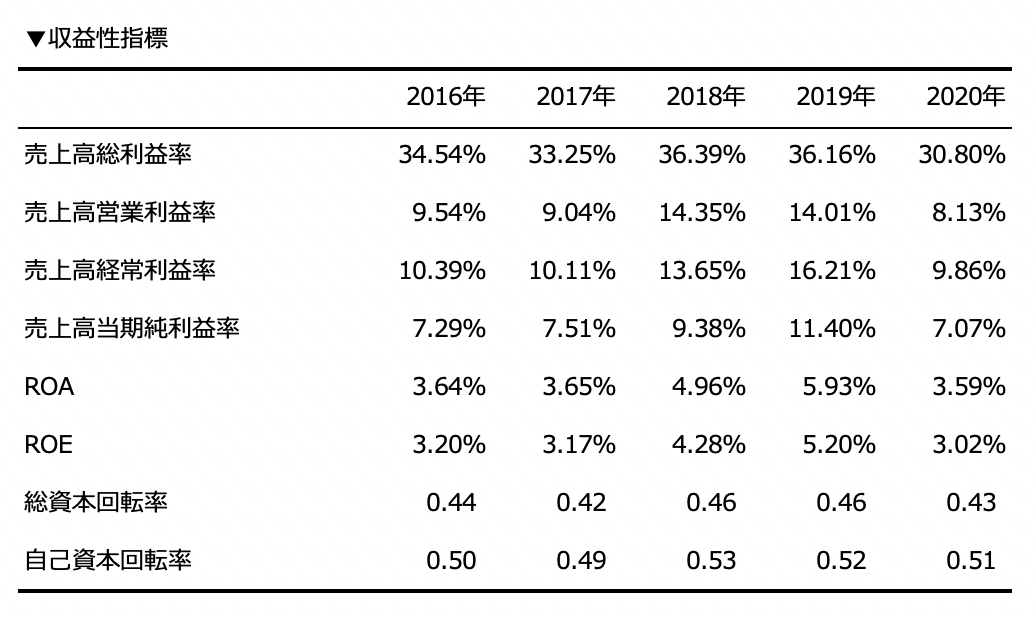

ここでは実際に、半導体製品の製造を行う企業であるロームの収益性指標を参考に、収益性分析を行っていきます。

(ロームの長期財務諸表より作成:https://www.rohm.co.jp/investor-relations/financial-overview/historical-data)

売上総利益は30%台を推移しています。製造業の粗利率はおよそ50%が目安とされていますが、それと比較すると原価の割合が高いといえます。

売上高営業利益率は10%前後を推移しています。製造業の営業利益率が4%目安であることを考えると、製品自体の利益率が高くない代わりに管理コストをしっかり削減し、収益を確保しているといえます。また、経常利益率が営業利益率よりも高くなっていることから、企業として安定した収益力を持っていると考えられます。

加えて、当期純利益率の変動はほぼ経常利益率の変動と同期しており、突発的な損失が発生していないことが分かります。

ROEは3%〜5%程度と、製造業の目安である5%を若干下回っており、投資効率は高くなさそうです。また、自己資本回転率および総資本回転率は0.4〜0.5回と、製造業の目安である1.3回に比べると大幅に低くなっています。

総じて見ると、「安定的に収益は出ているが、資本の活動性や効率性は高くない」といえます。

いかがでしたか?

企業の収益性は多角的に見ることが重要です。この記事を参考に、収益性の分析を行ってみてください。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。