この記事は 3 分で読めます

包括利益計算書とは | 基本の概念から計算書の作成方法まで解説

包括利益計算書という財務諸表をご存知ですか?企業の利益は一般的に損益計算書(P/L)で「当期純利益」として把握しますが、一方で包括利益計算書という書類で「包括利益」として把握することもあります。

この記事では、包括利益計算書の基本的な考え方と、計算書の作成方法について解説していきます。

目次

包括利益とは、期首と期末の純資産の差額のこと

そもそも包括利益とは、「期首と期末の純資産残高の差額」のことを指します。例えば期首の純資産が5,000万円、期末の純資産が5,500万円であれば、当期の包括利益は500万円となります。

また、損益計算書上で把握できる当期純利益との関係でいうと、以下のように計算できます。

包括利益 = 当期純利益 + その他包括利益

ここで、「その他包括利益」とは以下の5つを指します。

- その他有価証券評価差額金

企業の保有する債券や株式の含み益・含み損(実際に売却などは行なっていないが市場価格での評価上発生している損益)のこと。 - 繰延ヘッジ損益

企業が事業リスクをヘッジするために保有している金融デリバティブ商品(為替スワップ等)のうち未決済の物に関する評価損益のこと。 - 為替換算調整勘定

海外の子会社の利益を日本円に換算する際に発生する為替差損益のこと。 - 退職給付に係る調整額

将来給付される退職金のうち、支払った際に負債が生じるもののこと。 - 保有土地の時価差額

企業が保有している土地の時価での評価損益のこと。

包括利益を計算することで、市場環境を業績に反映できる

包括利益を計算する主な理由は、「市場環境の企業財務への影響を、業績に把握するため」です。

損益計算上で把握できる「当期純利益」は、企業の活動によって生じた損益のみが反映されています。しかし実際の企業の活動は金融や不動産といった様々な市場の影響を受けており、当期純利益ではそうした外部の影響を反映することができません。

一方で、包括利益は市場環境が企業財務に与える影響を包括的に反映した利益になっています。そのため、包括利益を計算することで、当期純利益よりも実際に近い企業の業績を把握することができるのです。

ただ、実際のところ包括利益の活用に対しては批判的な意見も多いのが現状です。確かに包括利益には当期純利益より企業の経営状態が正確に反映されているといえます。しかしこれは裏を返せば、経営者がどうすることもできない事情まで決算に反映されてしまうということを示しています。

特に税務会計において、仮に包括利益を元にした課税を行なうとすると、資金力に乏しい中小企業の負担が増加し倒産件数や失業者数が増加するという見方もあります。

包括利益計算書はIFRS導入に必須

現状、日本の会社法や税法では、包括利益計算書の作成は義務化されていません。そのため、多くの企業では包括利益計算書が作成されていないのが現状です。

しかしながら、国際的な会計基準であるIFRSでは、企業活動によって生じた利益は包括利益によって把握することが求められています。そのため、海外に子会社を有していたり、世界規模での資金調達・事業活動を行なうグローバル企業では、IFRSの導入に伴い包括利益計算書の作成が必要になっています。

また、日本でのIFRS適用の義務化は現状保留されていますが、将来的にはIFRS適用がすべての企業で義務となる可能性もあります。そのため、日本国内でのみ活動する企業に関しても、包括利益計算書を作成しておくべきだといえます。

包括利益計算書の作成方法

1計算方式:損益計算書を作成せず、包括利益計算書のみを作成する

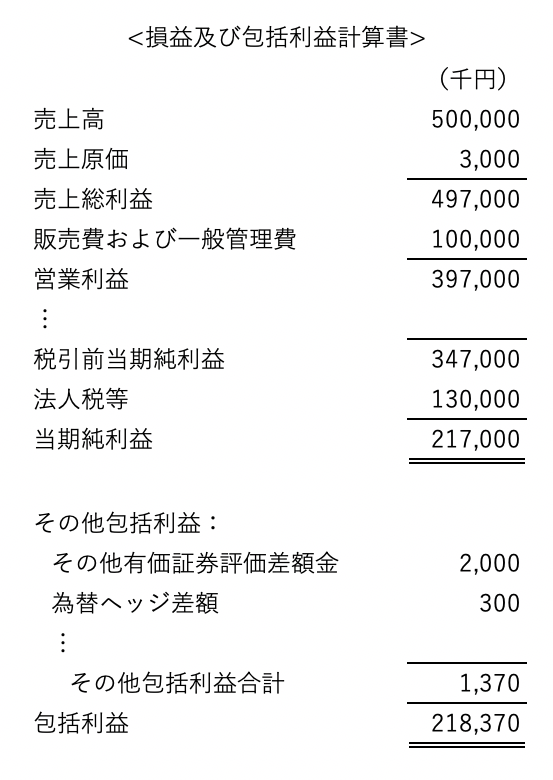

包括利益計算書の作成方法には大きく分けて2つあり、その1つが「1計算方式」と呼ばれるものです。1計算方式では、通常なら損益計算書上で行なう当期純利益の計算と、包括利益の計算を、1つの計算書上で行ないます。

例えば、作成される包括利益計算書は以下のような形になります。

当期純利益と包括利益の関係性をひと目で把握できるため、非常にシンプルな包括利益計算書の作成方法だといえます。一方で、確定申告等の際には別途損益計算書を作成する必要があり、二度手間になる可能性があります。

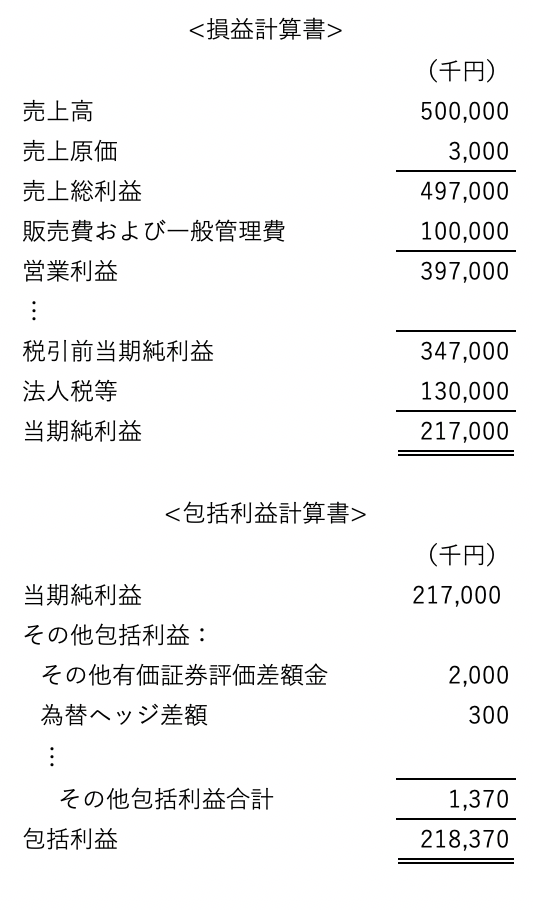

2計算方式:損益計算書と包括利益計算書の両方を作成する

包括利益計算書には「2計算方式」という作成方法もあります。2計算方式では損益計算書と包括利益計算書を別々に作成します。したがって、計算書の様式は以下のようになります。

日本では法人税などの申告の際に損益計算書を提出することが義務となっているため、2計算書のほうが税務上の手間が少ないと言えます。実際、多くの日本企業ではこの2計算方式が使用されています。

いかがでしたか?

包括利益は、外部要因を含めた企業の経営成績を正確に数値化するための財務指標です。現状日本では包括利益計算書を作成する必要はありませんが、今後国際会計基準への統合に伴って作成する必要が出てくるかもしれません。

この記事を参考に、包括利益計算書の作成を行なってみてください。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。