この記事は 4 分で読めます

インボイス制度とは|事業者ごとの対応方法や確認すべき経過措置を解説

インボイス制度が2023年10月1日から開始されたものの、まだ対応していない事業者や、どのような対応をすべきか明確にわかっていない方が多いのではないでしょうか。

そこで、今回はインボイス制度について、事業者の属性ごとの対応方法や確認すべき経過措置を解説します。

目次

インボイス制度とは、適格請求書に応じて消費税の仕入税額控除を行う制度のこと

インボイス制度とは、事業者が取引する際に適格請求書(インボイス)を発行・保存することで消費税の仕入税額が控除される制度であり、正式名称は「適格請求書等保存方式」です。インボイス制度は2023年10月1日から開始され、10%や8%という複数税率に対応した方式になっています。

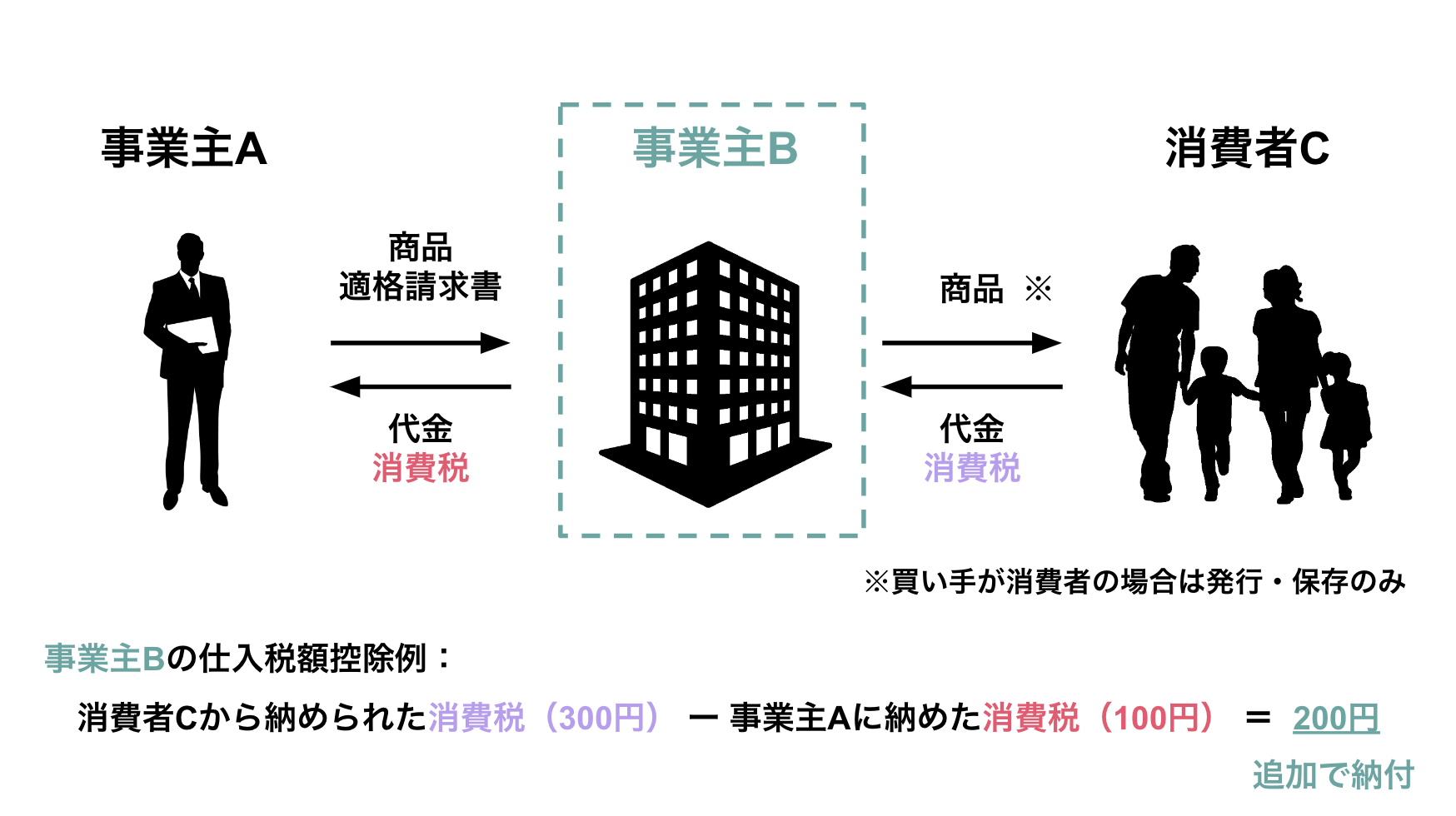

インボイス制度では、商品の売り手側Aが商品とともに適格請求書を発行して買い手側Bに渡し、さらに買い手側Bはその商品を次の買い手側Cに販売する際に適格請求書を発行してこれらを保存することで、買い手側兼売り手側Bの消費税重複分の納税が控除されます。

例えば、書店が出版社から本を取り寄せる場合、書店は出版社に対して消費税を100円支払ったとします。また、書店は一般消費者にその本を販売し、それにより300円の消費税を消費者から支払われました。このとき、書店は既に100円の消費税を納めていますので、消費者から集めた消費税300円のうち200円を納めるだけで良いとされるのがインボイス制度です。これにより、一般消費者が支払った消費税と同じ税額(300円)が、税金として政府に納められます。

例えば、書店が出版社から本を取り寄せる場合、書店は出版社に対して消費税を100円支払ったとします。また、書店は一般消費者にその本を販売し、それにより300円の消費税を消費者から支払われました。このとき、書店は既に100円の消費税を納めていますので、消費者から集めた消費税300円のうち200円を納めるだけで良いとされるのがインボイス制度です。これにより、一般消費者が支払った消費税と同じ税額(300円)が、税金として政府に納められます。

ただし、適格請求書が出版社から発行されなかったり、適格請求書を書店が適切に保存できなかったりした場合は仕入税額控除は適用されず、書店は合計400円を消費税として支払う必要があります。

インボイス制度が導入された背景

2023年現在では、店内飲食では標準税率の10%、持ち帰りでは軽減税率の8%が消費税として適用されるなど、複数税率をとる方式となっています。従来の区分記載請求書には適用税率が記載されておらず、買い手側に明確な消費税が伝えられていませんでした。

消費税は本来最終消費者が支払う税金であり、複数税率の場合にどこでどの税率が適用されたのかが明確でなければ、サプライチェーン途中の卸業者や販売業者が多めに消費税を納めてしまう可能性があります。これを防ぐために、適格請求書を用いることで適切な消費税が納められるようインボイス制度が導入されました。

インボイス制度で重要な課税事業者と免税事業者

インボイス制度では課税事業者と免税事業者のことを知る必要があります。消費税を納めていれば課税事業者であり、納める必要がなければ免税事業者です。前々年度の課税売上高が1,000万円以下の場合は免税事業者に当たります。前々年度の実績がない事業者は、これを評価できないため原則免税事業者となります。ただし、前々年度の課税売上高が1,000万円以下の場合でも、手続きを行えば課税事業者になることを選べます。

インボイス制度で適格請求書を発行できるのは、適格請求書発行事業者のみであり、これに登録できるのは課税事業者に限られます。したがって、インボイス制度でとるべき対応が消費税を納めているかどうかで異なるため、自社が課税事業者か免税事業者どちらであるかを把握することに加え、取引先がどちらであるかを調べなければなりません。

特に、自身が免税事業者かつ売り手側であり、さらに買い手側が課税事業者の場合は、適格請求書を発行できないため取引先の買い手側が仕入税額控除の対象となりません。このとき、買い手側から取引を辞退される可能性もあるため、インボイス制度の経過措置の対象になっているか、あるいは課税事業者になり適格請求書を発行するかを検討することも重要です。

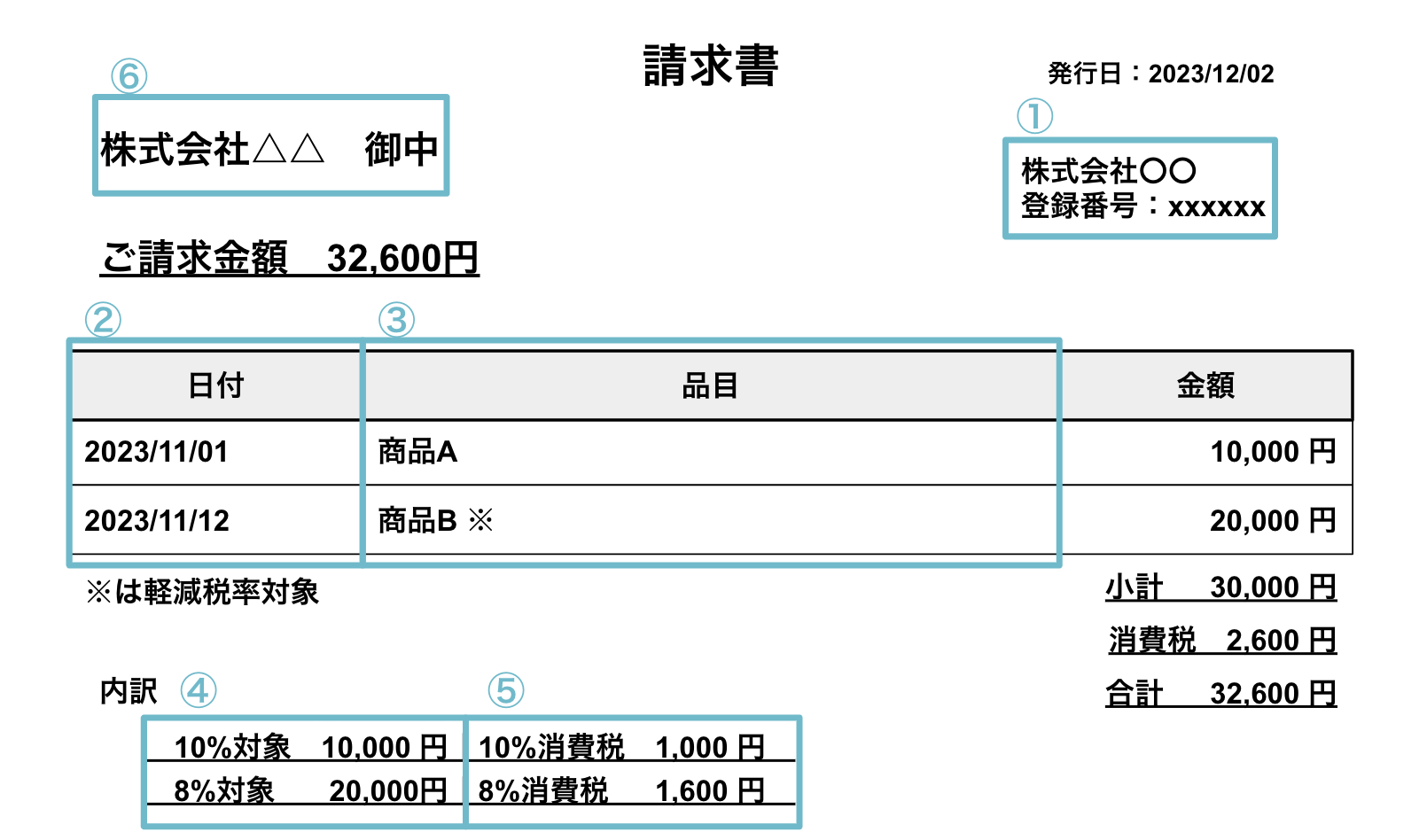

適格請求書(インボイス)への記入事項

適格請求書として認められるためには従来の区分記載請求書に、登録番号と適用税率、および消費税額といった6つの項目を追加事項として記載する必要があります。「3. 取引内容」については軽減税率の対象品目がある場合、それが軽減税率の対象であることを明記することが必要です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

(国税局「適格請求書等保存方式の概要」参照:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

「課税事業者」がインボイス制度の実施に伴い対応すべきこと

取引先が課税事業者か免税事業者かどうかを調べる

まずは取引先が課税事業者・免税事業者のどちらであるかを調べましょう。仕入れ先が課税事業者であれば自社は仕入税額控除の対象となるため、適格請求書を発行してもらう必要があります。また、販売先が課税事業者であれば、販売先の仕入税額が控除されるよう適格請求書を発行しなければ、信用失墜にもつながります。

一方で、仕入れ先が免税事業者である場合は適格請求書を発行してもらうことができないため、インボイス制度の経過措置の対象であるかなどを把握する必要があります。販売先が免税事業者である場合は特別な対応をする必要はありません。

売り手としての発行方法と保存方法を確認する

適格請求書を発行するためには、適格請求書発行事業者の登録申請を行う必要があります。紙媒体での書面申請か、電子申請かを選んで書類を国税庁に届け、税務署に受理されると登録番号が発行されます。適格請求書にはこの登録番号を記載する必要があり、この登録番号がなければ仕入税額の控除を受けられません。

適格請求書には国税庁の定める必要事項を記載の上、発行したものを7年保存することも必要です。書類を紛失しないよう適切に管理する仕組みを整えましょう。

買い手としての受取方法と保存方法を確認する

買い手として仕入税額の控除を得るためには、仕入れ先から適格請求書を発行してもらう必要があります。適格請求書を受け取り、さらに保存期間として定められた7年間、紛失しないように注意しましょう。

「免税事業者」がインボイス制度の実施に伴い対応すべきこと

取引先が課税事業者か免税事業者かどうかを調べる

課税事業者と同様に、まずは取引先が課税事業者・免税事業者のどちらであるかを調べます。取引先の中でも仕入れ先に関しては特別な対応は求められませんが、販売先が課税事業者である場合でも適格請求書を発行できないため、販売先が過剰に消費税を納めなければならなくなります。

そのため、販売先の課税事業者から適格請求書を発行するように依頼されることも多いでしょう。販売先は自社にとって大切な顧客であるため、取引を辞退されないよう、経過措置に含まれるかを調べたり、課税事業者になるかを検討したりするなど、誠実な対応を取るようにしましょう。

課税事業者になるかどうかを検討する

販売先に課税事業者がいる場合は、自身が適格請求書を発行できるよう、課税事業者になるかどうかを検討することが重要です。ただし、課税事業者になる場合は消費税の納税義務が増え、収入が少なくなってしまうデメリットが伴います。インボイス制度導入から一定期間、税負担の大幅な増加を防ぐための経過措置も用意されているため、それに該当しないかも確認しましょう。

課税事業者になる場合は諸手続きを行う

課税事業者になることを決定した場合は、課税事業者になるための手続きや、適格請求書を発行するための手続きを経る必要があります。前々年度の課税売上高が1,000万円以下である免税事業者はまず、納税地の所轄税務署長に消費税課税事業者選択届出書を提出します。次に、同じ宛先に適格請求書発行事業者としての登録申請書を提出することで、課税事業者として適格請求書を発行できるようになります。

ただし、特例として2023年10月1日から2029年9月30日までの期間、免税事業者が適格請求書発行事業者の登録を行う場合には、消費税課税事業者選択届出書の提出が免除されます。

インボイス制度で確認すべき経過措置

2割特例が適用されるか

インボイス制度の導入で適格請求書を発行できるように課税事業者になった元免税事業者に対して、一定期間消費税の納付税額が売上にかかる税額の2割に軽減される「2割特例」という制度があります。ただし、令和5年末までに適格請求書発行事業者の登録を済ませている・令和5年9月30日以前から課税事業者となっていない・令和3年分もしくは令和4年1月から6月の課税売上高が1,000万円以下であるといった基準が設けられているため、十分に確認しましょう。

2割特例が適用された場合、2023年10月1日から2026年9月30日までの期間、納税額が売上にかかる消費税の2割に軽減されます。

取引額が1万円未満であるか

2023年10月1日から2026年9月30日までの期間、適格請求書を発行せずとも、税込が1万円未満の課税仕入れであれば、一定の事項を記載した帳簿の保存のみで仕入税額控除を受けられます。この特例を「少額特例」と言い、売り手側が適格請求書発行事業者に登録していない場合でも、買い手側は仕入税額の控除を受けられる可能性があります。

ただし、令和3年分の課税売上高が1億円以下、もしくは令和4年1月から6月の課税売上高が5,000万円以下の事業者のみが対象となります。

免税事業者からの仕入れに仕入税額控除が適用されるか

免税事業者からの仕入れで適格請求書が発行されない場合でも、経過措置として一定期間、仕入税額が一部控除されます。ただし、適用条件は区分請求書が交付・保存されており、なおかつ経過措置の適用を受ける課税仕入れの割合などが記載された帳簿が保存されている場合に限られます。

このとき、2023年10月1日から2026年9月30日までは仕入税額の80%が、2026年10月1日から2029年9月30日までは仕入税額の50%が、納付する消費税から控除されます。

会計ソフトがインボイス制度に対応しているか

会計ソフトをインボイス対応のものに変更したい場合、政府のIT導入補助金が活用できます。従来、補助金を受けられる会計ソフトの価格下限は50万円でしたが、2023年度では低価格の会計ソフトにも適用されるように下限が撤廃されています。また、会計ソフトに加え、PCやレジスターなどのハードウェアも補助の対象となります。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。