この記事は 4 分で読めます

当座比率とは|指標としての活用方法や流動比率などとの違いを解説

当座比率という言葉をご存知ですか?

この記事では、企業の短期的な支払い能力を判断するための指標である当座比率や、流動比率との違いなどについて解説します。

目次

当座比率とは、流動負債に対する当座資産の割合

当座比率とは、流動負債に対する当座資産の割合を指し、次の式で表されます。

| 当座比率(%) = 当座資産 ÷ 流動負債 ×100 |

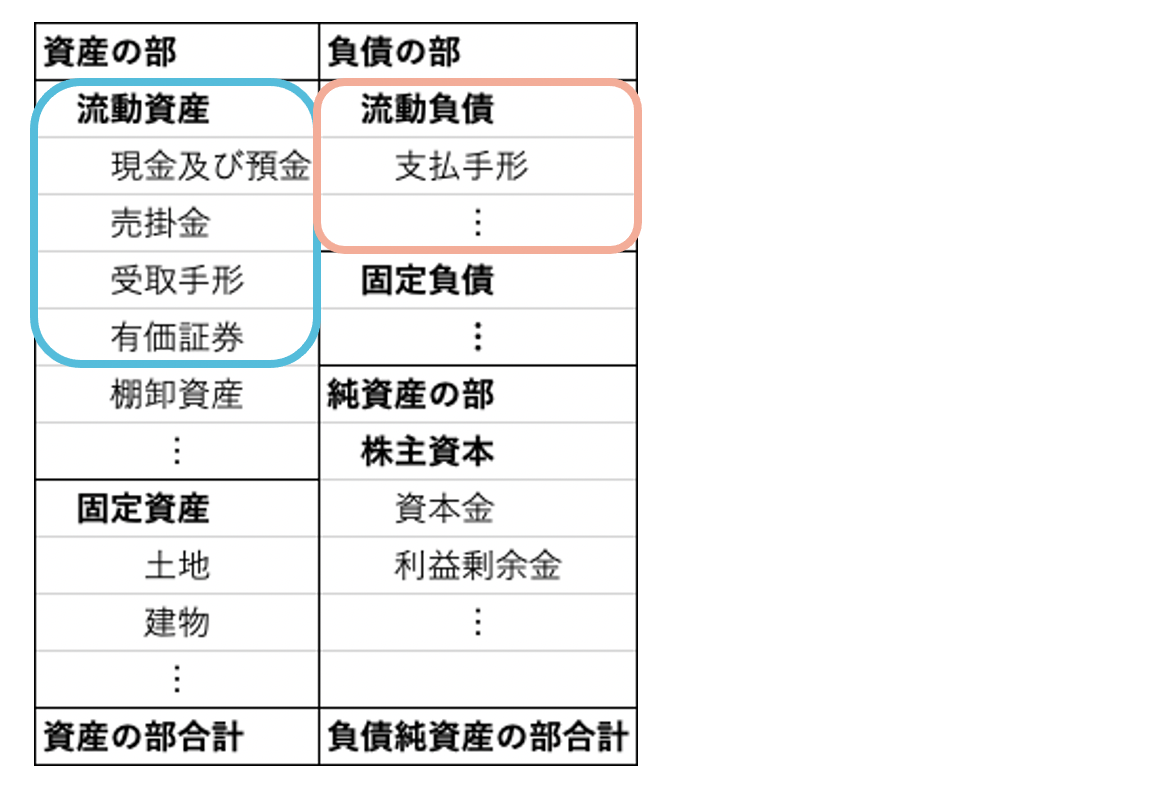

貸借対照表中では、当座資産は流動資産の一部であるため左上に、流動負債は右上に記載されています。

当座資産と流動負債は、貸借対照表では下の表に示す項目で記載されています。

| 当座資産 | 「現金及び預金」「売掛金」「受取手形」「有価証券」が該当。 流動資産の中から、棚卸資産を除いた除いた資産のことで、流動資産の中でも特に短期間で現金化できる資産を指す。 ※棚卸資産とは商品や製品の原材料など、事業活動を通じて現金化される資産のこと |

| 流動負債 | 「支払手形」「買掛金」「短期借入金」などが該当。 基本的に一年以内に支払い期限が来る負債を指す。 |

当座比率を求めることで企業の短期的な支払い能力がわかる

当座比率は、一年以内に支払う負債に対して、すぐに現金化できる資金がどれだけあるかを測る指標であるため、企業の短期的な支払い能力を判断することができます。

しかし、当座比率が高いからといって確実に安全であるとは限りません。当座資産の中には売掛金や受取手形といった売上債権が含まれているため、これらの債権が回収できない場合、実際の当座比率は見かけよりもかなり小さくなります。

そのため、当座比率を求める際には、当座資産の内訳をしっかりと確認しておくことが大切です。

当座比率は100%以上であることが望ましい

当座比率は100%以上あることが理想的です。100%を超えていれば、一年以内に支払う金額よりも多く現金化できる資産を保有していることになり、企業の短期的な安全性は十分にあると判断されるからです。

全産業・全規模における日本国内の企業の当座比率の平均値は89.2%(※)であるため、当座比率が80〜90%は標準的な数値です。

(※)財務省 財務総合政策研究所 「法人企業統計調査から見る日本企業の特徴」より引用:https://www.mof.go.jp/pri/reference/ssc/japan/index.htm

当座比率が70%を下回っている場合、短期的な支払い能力に問題があると判断されます。また、当座比率が低いと、手元の現金も少ないことになるため資金繰りの悪化も懸念されます。

企業の安定性を評価する当座比率以外の指標

流動比率

流動比率は、流動負債に対する流動資産の割合を表し、次の式で示されます。

| 流動比率(%) = 流動資産 ÷ 流動負債 ×100 |

流動比率は、当座比率と同様に企業の短期的な支払い能力を測るための指標です。流動比率を求める際には流動資産を用いて計算しますが、流動資産の中には棚卸資産も含まれています。棚卸資産は実際に売れないと換金できないため、現金化という点ではやや確実性に欠けます。

そのため、流動比率でも企業の短期的な安全性を測ることは可能ですが、すぐに現金化できる資産に限定した当座比率の方が、よりシビアに企業の短期的な安全性を測る指標であるといえます。

流動比率について解説した記事はこちらをご覧ください。

固定比率

固定比率とは、自己資本に対する固定資産の割合を指し、以下の式で表されます。

| 固定比率(%) = 固定資産 ÷ 自己資本 ×100 |

固定比率は、固定資産を購入する際の資金をどれだけ自己資本で賄えているかを表し、企業の財務安全性を測るための指標です。

固定資産は一度投資すると回収までに時間がかかるため、借金ではなく自己資本で賄うことが良いとされています。そのため、固定比率の数値が小さいほど、自己資本で賄えていると判断でき、財務安全性が高いと判断することができます。

固定比率を解説した記事はこちらをご覧ください。

固定長期適合率

固定比率と似た言葉に、固定長期適合率があります。固定長期適合率は、自己資本と固定負債に対する、固定資産の割合を示す指標で、次の式で表されます。

| 固定長期適合率(%) = 固定資産 ÷(自己資本 + 固定負債)× 100 |

固定長期適合率とは、固定資産を自己資本プラス、一年以内に返済期日が来ない負債である固定負債で賄えているかを表し、企業の長期的な支払い能力を測るための指標です。また、固定比率が100%を上回っている場合に、あわせて確認される指標でもあります。

固定長期適合率が100%を下回っていた場合は、固定資産を自己資本と固定負債で賄えていると判断でき、長期的な支払い能力を有していることが伺えます。

しかし、100%を上回っている場合は自己資本と固定負債だけでは賄いきれず、短期の負債も抱えており、近い将来資金繰りが困難になることも考えられます。

いかがでしたか?

当座比率は、ごく短期で現金化できる資産のみを用いているため、流動比率よりもシビアに企業の短期的な支払い能力を測ることができます。

企業の財務安定性を評価する際には、固定比率などの他の指標もあわせて把握しておきましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。