この記事は 5 分で読めます

【初心者必見】借方・貸方の覚え方|例題を使って説明します

簿記や会計を勉強する際に避けられないのが「借方(かりかた)・貸方(かしかた)」です。勘定科目をどちらに仕訳するべきか迷わないように「借方・貸方」の基本的なルールを覚えておく必要があります。

そこで今回は、「借方・貸方」の覚え方を例題を使って解説します。

目次

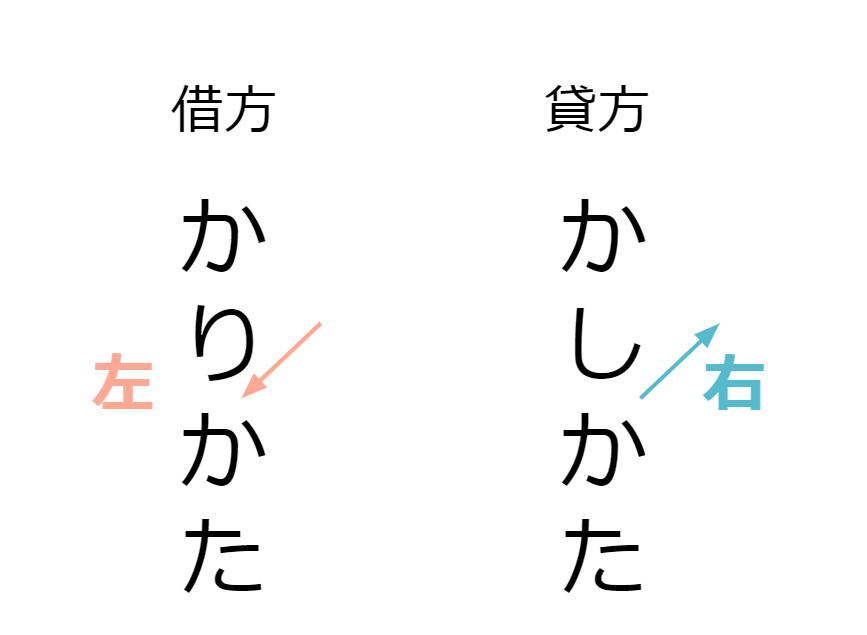

「借方」は左、「貸方」は右と覚えよう

取引が発生した場合は、取引の詳細を勘定科目に振り分ける仕訳という作業を行う必要があります。仕訳は以下のような順番で行います。

- 振り分ける勘定科目を決める

- 借方・貸方どちらに記入するのかを決める

- 金額を記入する

このような仕訳を行う際に帳簿に振り分け、記入する左側を「借方」、右側を「貸方」と言います。

借方と貸方は左右どちらに記入するのか、しばしば迷われることがあります。その際に思い出したいのが、それぞれのひらがな表記です。

借方をひらがな表記にした「り」の向きと、貸方の「し」の向きをイメージして左右を覚えましょう。

借方と貸方は必ず金額を一致させる

仕訳を行う際は、借方と貸方の金額を必ず同額にしなければなりません。

例えば、「10,000円の商品を売り上げ、代金を現金で受け取った」という取引は、現金が10,000円分増えたため、借方に10,000円の金額を記入し、貸方には同じく売り上げた額である10,000円の金額を記入します。項目の内容などは、記事の下部にて説明します。

| 借方 | 貸方 | ||

| 現金 | 10,000 | 売上 | 10,000 |

借方・貸方の基本的な構成要素を覚えよう

貸借対照表や損益計算書に関連する仕訳の勘定科目のすべては「資産」「負債」「純資産」「収益」「費用」のいずれかに分類します。勘定科目の増加・減少に合わせて、借方または貸方に記入することを覚えておきましょう。

| 借方 | 貸方 |

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 純資産(資本)の減少 | 純資産(資本)の増加 |

| 収益の減少 | 収益の増加 |

| 費用の増加 | 費用の減少 |

資産や収益などの勘定科目には何が該当するのかなどの詳細については、以下のページで説明しています。参考にしてみてください。

貸借対照表・損益計算書における借方・貸方

貸借対照表

貸借対照表の基本的な借方・貸方の形式は以下のような図になります。借方に資産、貸方には負債と純資産の勘定科目を記入します。

| 借方 | 貸方 | ||

| 資産 | 負債 | ||

| 純資産(資本) |

損益計算書

損益計算書における借方と貸方の一般的な形式は以下のようになります。借方に「費用」、貸方に「収益」に関する勘定科目を記入します。

| 借方 | 貸方 |

| 費用 | 収益 |

例題を使って、借方・貸方の仕訳を解説

【貸借対照表】関連する基本的な例題

【例題】

機械を200,000円で購入した。購入代金は買掛金で支払った。

| 借方 | 貸方 | ||

| 機械 | 200,000 | 買掛金 | 200,000 |

機械を購入し、資産として増加したため借方に「機械」という勘定科目を記入します。一方で、支払った際に買掛金を使ったため、貸方に「買掛金」という勘定科目を記入します。買掛金は後日、資金を支払うという義務、つまり負債です。負債の額が増加したため、貸方に記入するという流れです。

このように貸借対照表では基本的に資産の増加を借方に、負債・純資産の増加を貸方に記入します。

【貸借対照表】応用編

貸借対照表に関する仕訳については、基本的に資産の増加を借方に、負債・純資産の増加を貸方に記入します。ただし、仕訳の内容によっては勘定科目の記入を反対にする場合もあります。

【例題】

機械を購入する際に活用した買掛金を現金で支払った。

| 借方 | 貸方 | ||

| 買掛金 | 200,000 | 現金 | 200,000 |

このような例題の場合、買掛金が現金によって相殺されたため、借方に「買掛金」を記入し、負債が減少したことを表します。一方で、現金を使用したため資産の減少を表し、貸方に「現金」という勘定科目を記入することになります。

負債が減少した場合や資産が減少したことを表す場合は、基本的な形と反対の仕訳を行います。

【損益計算書】関連する基本的な例題

【例題】

A商店に商品を400,000円売り上げ、代金は掛けとした。

| 借方 | 貸方 | ||

| 売掛金 | 400,000 | 売上 | 400,000 |

商品を売り上げたため、収益の根拠となる「売上」という勘定科目を貸方に記入します。また、借方には、後日その金額を受け取る権利という資産の「売掛金」を記入し、資産が増加したことを表します。

【例題2】

業務を行うために使用した水道や電気の料金を合わせて、50,000円を現金で支払った。

| 借方 | 貸方 | ||

| 水道光熱費 | 50,000 | 現金 | 50,000 |

経営活動によって支払わなければいけない費用として、水道代や電気代を合わせた「水道光熱費」という勘定科目を借方に計上しました。また、これらを支払うために現金を使用したため、貸方には「現金」を記入し、資産の減少を表しています。

いかがでしたか?

借方・貸方は仕訳を行う際の基本です。左右どちらかがわからなくなった場合は、ひらがな表記を参考に左右を思い出しましょう。例題を解きながら、借方・貸方の感覚を覚えていくことがおすすめです。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。