この記事は 3 分で読めます

IRR法でプロジェクトの効率性を測るには?NPV法と比較

IRR法というプロジェクトの評価手法をご存知ですか?

投資額に対して得られる収益の効率の良さを評価する手法として広く使用されています。

今回は、IRR法を理解するための基本事項や具体例を解説します。

目次

IRR法を理解するための基本事項

IRR法を理解するためには、割引率やハードルレート、NPV法などの項目を理解する必要があります。

割引率:将来の価値を現在の価値に変換する指標

プロジェクトによって得られる利益やかかるコストを考えるときは、「企業にとってのキャッシュフローの価値は、いつそれが手に入るかによって異なる」ことを考慮する必要があります。これは、企業にとって利益はすぐに得られる方が望ましい場合があることや、時間の経過によるブランド力の向上に伴う価値の変動や設備の劣化、管理コストの変動などが理由として挙げられます。

例えば、企業が2年後に得られる100万円は、現在の価値でいうと90万円にしかならないことがあります。このような通貨の価値の違いを考慮して、将来の価値を現在の価値に換算するための指標を「割引率」と言います。

ハードルレート:求められる最低限の収益率

企業が資金を調達する際に、利息の支払いや株主への配当の支払いなどの資本コストが掛かります。企業はこの資本コストを取り返した上で利益を上げることを目標としています。そこで、資本コストに目標とする利益の割合を加えたものを「ハードルレート」と定義し、プロジェクトの利率がハードルレートを超えていなければ、プロジェクトは採用されません。

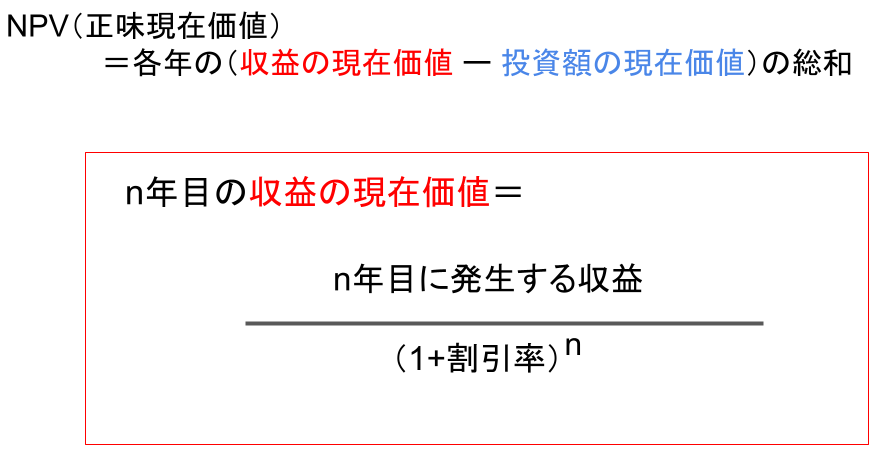

NPV法:将来利益と費用から利益の大きさを評価する

NPV法とは将来利益と費用の現在価値の差から、プロジェクトが現在価値にしてどれだけの利益を生み出すかを評価する手法であり、IRR法と比較されることが多くあります。このときに求める「将来利益の現在価値 ー コストの現在価値」を「NPV(正味現在価値)」と定義し、NPVがプラスならば利益が発生し、マイナスの場合は損失が発生するとわかります。

具体的な数字を用いたNPV法の例

将来手に入るキャッシュフローを現在価値に換算する計算式は以下のように表されます。

この計算式を用いて、初めに500万円を投資するプロジェクトのNPVを計算すると以下のようになります。

この現在価値の和がプラスとなった場合は収益が発生します。また、複数のプロジェクトをNPV法で比較する際には、どのプロジェクトがより多くの収益を生むかを吟味できます。

NPV法については、以下の記事も参考にしてみてください。

IRR法は収益の効率性を測る手法

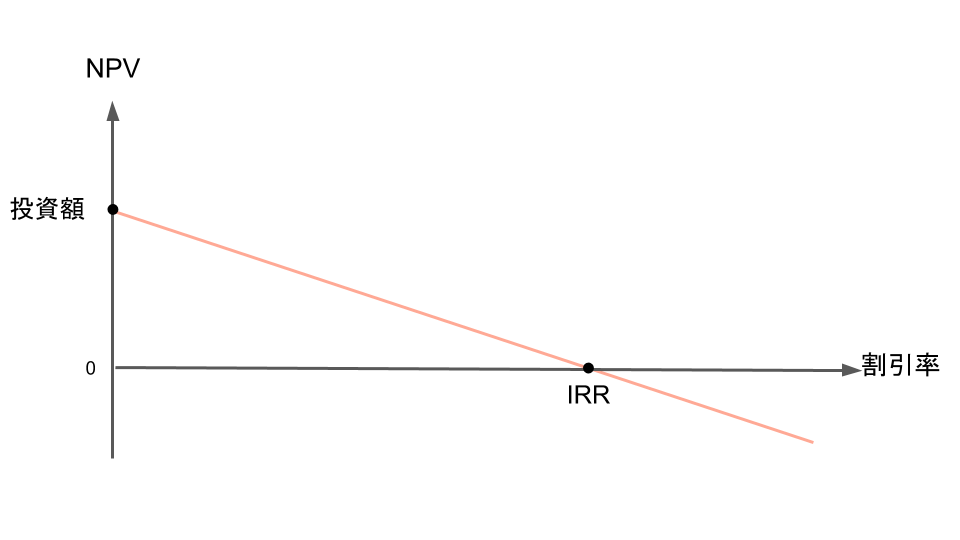

IRRとはNPV=0となるときの割引率

IRR法とは、IRR(内部収益率)を使用してプロジェクトの効率の良さを評価する方法です。IRRとは、収益と投資額の現在価値が等しい、つまりNPV=0となるときの割引率を示します。NPV=0の時は、企業が手に入れるキャッシュフローと投資するキャッシュフローが等しいため、利益を得ることができません。

IRRとNPV、割引率のイメージは以下の図のようになります。

IRRがハードルレートよりも高い必要がある

企業が新しいプロジェクトを始める際に、以下のような要素を考慮しなければいけません。

- 資金調達コスト(資金を銀行や株主から集めるためにかかる利子やコスト)

- プロジェクトに最低限求める利率

- 実際のプロジェクトの割引率、IRR

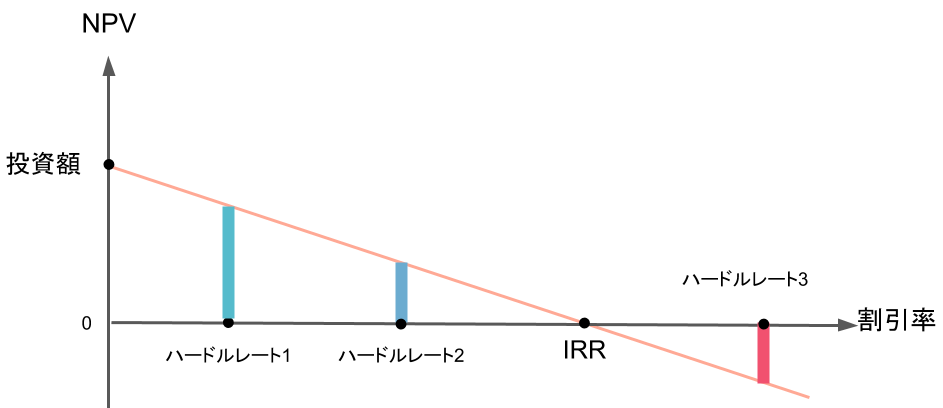

IRRがハードルレートよりも高ければ、NPVが正になるため、企業は望んだ収益を上げることができます。逆に、IRRがハードルレートよりも低ければ、資金調達にかかるコストが利率を上回るか、望んだ量の利益に達さないため、企業にとって魅力的なプロジェクトにはなりません。

以下の図のように、IRRがハードルレートより大きい際は正のNPVが発生し、逆に、IRRがハードルレートより小さい場合はNPVが負となります。ハードルレートがIRRより小さければ小さいほどより多くのNPVが発生し、多くの利益が発生することがわかります。

具体的な数字を用いたIRR法の例

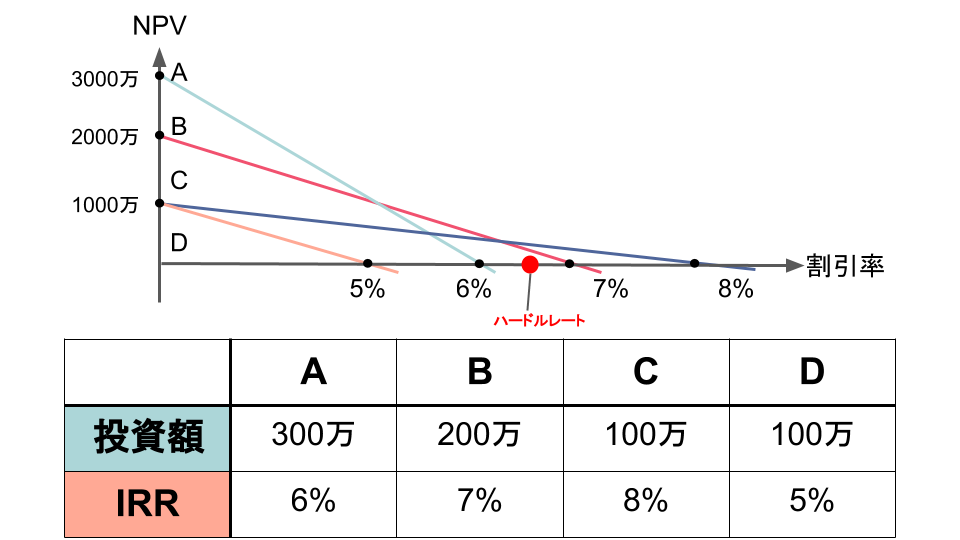

以下の図のような、初期投資額とIRRが異なる4つのプロジェクトを比較することを考えます。

ここで、ハードルレートを6.5%に設定すると、BとCはIRRがハードルレートよりも高くなり、AとDはIRRがハードルレートよりも低くなります。プロジェクトの割引率がハードルレートと等しくなった場合、プロジェクトBとCでは損失が発生し、プロジェクトAとDでは利益が得られます。この時、AよりもDの方がハードルレートにおいてはNPVが多いため、多くの利益が得られることがグラフからわかります。

IRR法ではプロジェクトの規模感を表すことができない

IRR法とNPV法は、プロジェクトの収益性評価手法として比べられます。

IRR法は、プロジェクトの収益性の効率の良さを評価します。IRRがハードルレートに比べて高ければ高いほどより効率良く収益を得られることができます。しかし、IRR法ではプロジェクトが上げることのできる収益の大きさを示すことはできません。

例えば、100万円を投資することで50万円を得られるプロジェクトAと、1000万円を投資することで200万円を得られるプロジェクトBを比較すると仮定します。IRR法では、Aのほうが収益の効率は良いため、より良いプロジェクトとされます。その一方で、企業にとっては、より多い収益を得られるプロジェクトBを重視する場合があります。

そのため、投資額に上限があるなかで複数のプロジェクトに投資をしたい場合はIRR法、投資額に上限がなく1つのプロジェクトに投資する場合はNPV法が用いられます。

いかがでしたか?

今回はプロジェクト評価手法として用いられるIRR法を、NPV法と比較しつつご紹介しました。

それぞれの特徴を踏まえて適切な評価を行いましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。