この記事は 5 分で読めます

損益計算書の書き方|試算表の作成から純利益の計算まで詳しく解説

損益計算書は、企業の業績を報告するための、重要な財務諸表の1つです。経理担当にとって、損益計算書が書けることは必須のスキルだといえます。

今回は、損益計算書の代表的な2つの書き方である「勘定式」と「報告式」を解説します。

目次

損益計算書は、当該決算期の収益と費用を整理した決算書のこと

損益計算書とは、ある決算期で企業の収益と費用の内訳がどのようになっているのかを示した書類です。企業は損益計算書を作成・公表することで、外部に対して自社の稼ぐ力を示し、資金調達や取引などに役立てます。

また会社法においては、貸借対照表などその他の財務諸表とともに、株主総会において損益計算書の内容を報告し、一定期間保管することが義務付けられています。

損益計算書に関する詳しい内容は、以下の記事をご参照ください。

損益計算書の基本的な書き方(勘定式)

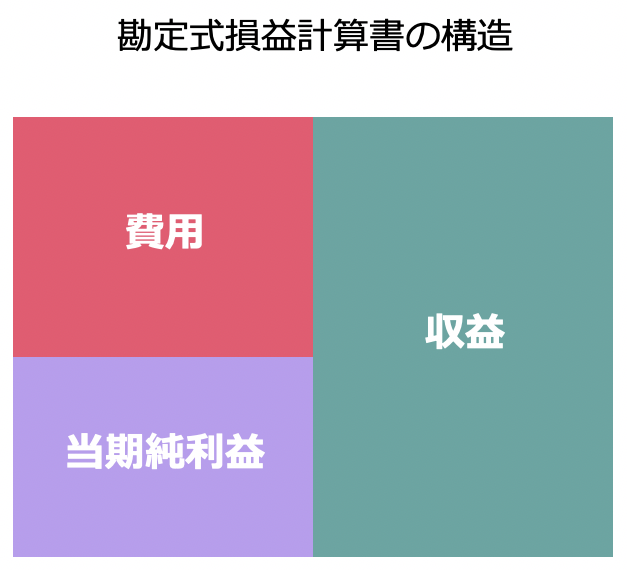

損益計算書には2つの書き方がありますが、もっとも基本的なものが「勘定式」とよばれるものです。勘定式の損益計算書では、借方に費用と当期純利益を、貸方に収益を記入します。

その他、有価証券報告書などで外部に公表するための「報告式」という書き方がありますが、勘定式での損益計算書が作成できなければ報告式の作成を行なうことができません。まずは勘定式の作り方をしっかりマスターしましょう。

1. 総勘定元帳を作成する

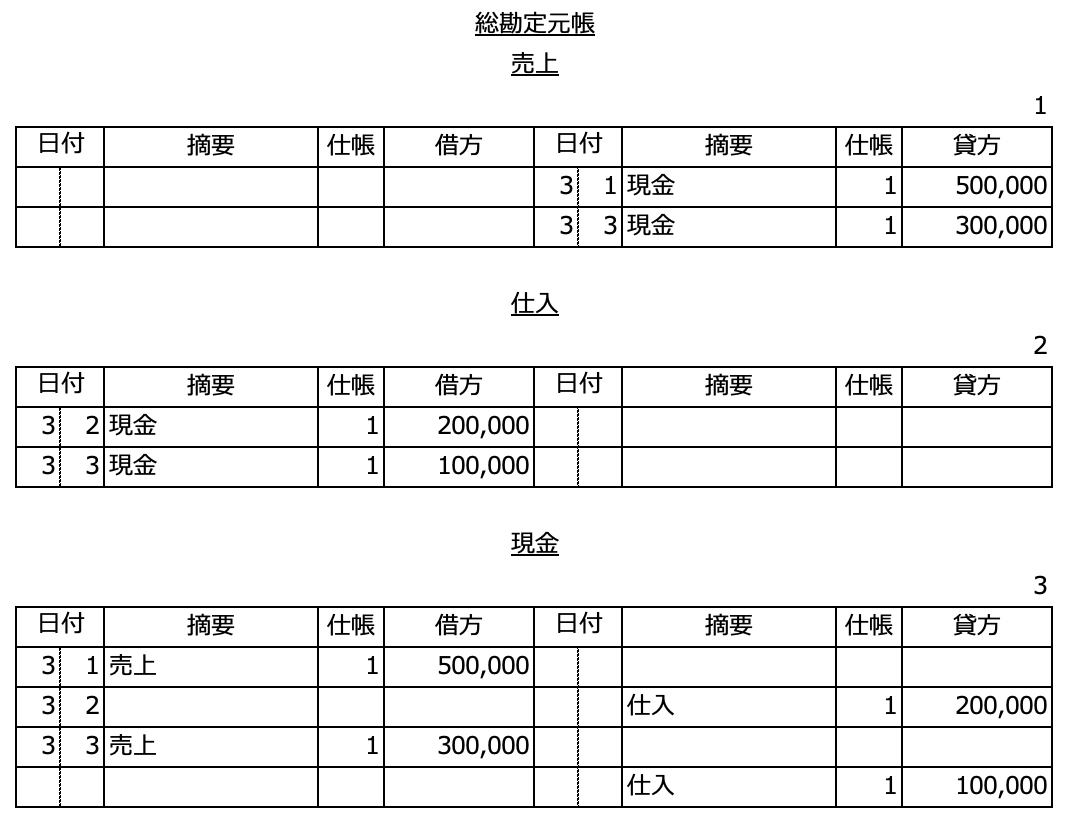

勘定式の損益計算書を作成するための第一歩は、日々の仕訳を総勘定元帳に転記することです。総勘定元帳とは、それぞれの仕訳を科目毎にまとめた帳簿です。

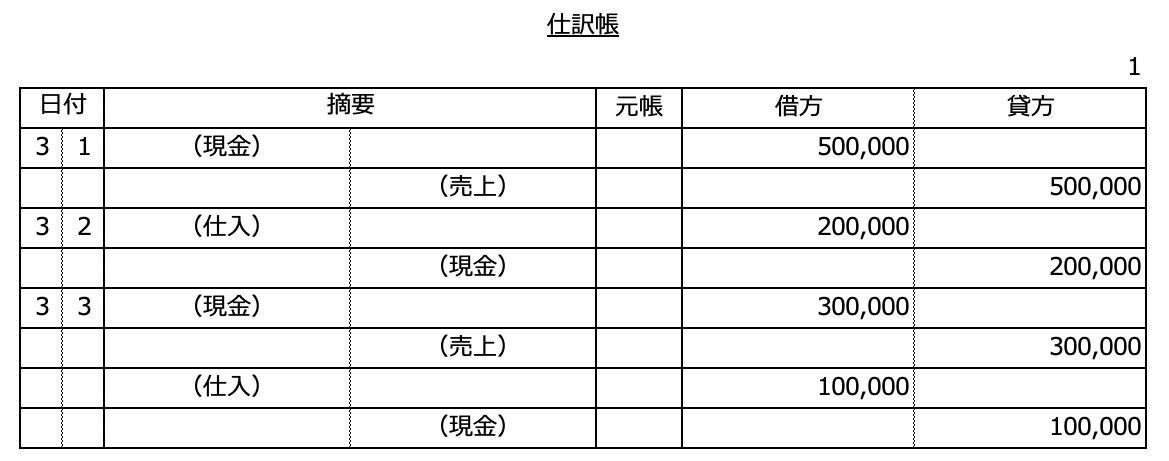

例えば、ある期間に以下のような取引の仕訳を行なったとします。ここでは、現金による仕入と売上だけが存在する簡単な例を使用します。

総勘定元帳では、上の取引を次の図のように科目ごとにまとめ直します。

総勘定元帳では科目ごとに表を作成し、貸方・借方の残高がいくら増減したのか(「借方」「貸方」欄)や、仕訳帳の対応するページ(「仕帳」欄)、相手方の科目が何なのか(「摘要」欄)を記録します。

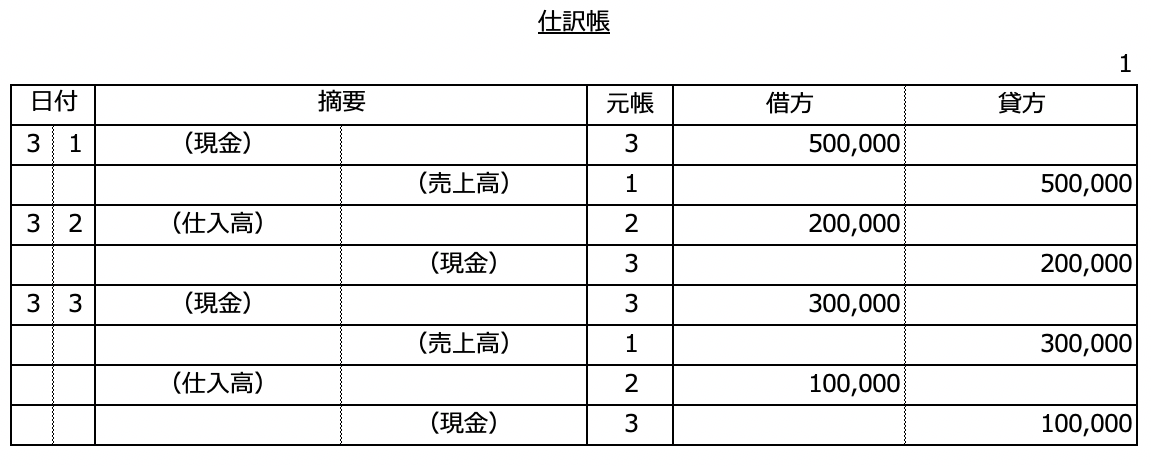

仕訳を総勘定元帳に転記したら、参照しやすいように仕訳帳の「元帳」欄に対応する総勘定元帳のページを記入しておきましょう。

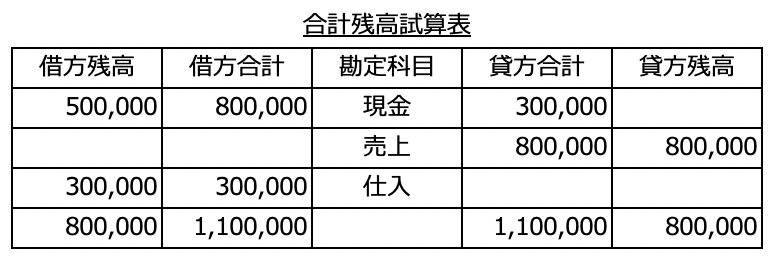

2. 合計残高試算表を作成し、収益と費用に関係するものを抽出する

総勘定元帳が作成できたら、内容を合計残高試算表に落とし込みます。合計残高試算表は、ある決算期の各科目の借方・貸方の合計と残高を1つの表にまとめたものです。

今回の総勘定元帳をもとに作成すると、以下のようになります。

合計の欄には、ある期間に発生した取引の合計が記入されています。残高には借方と貸方の差額について、借方のほうが大きければ借方残高が、貸方のほうが大きければ貸方残高が記入されます。最終行には残高および合計の総計が記入されています。この行は必ず借方と貸方の額が一致するので、よく確認しておきましょう。

合計の欄には、ある期間に発生した取引の合計が記入されています。残高には借方と貸方の差額について、借方のほうが大きければ借方残高が、貸方のほうが大きければ貸方残高が記入されます。最終行には残高および合計の総計が記入されています。この行は必ず借方と貸方の額が一致するので、よく確認しておきましょう。

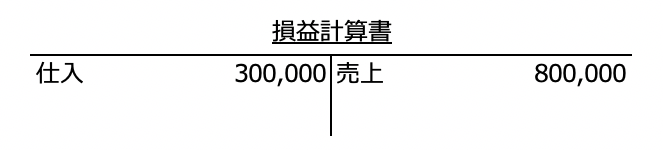

試算表が作成できたら、勘定科目の中から「収益」と「費用」に関わる部分を抜き出しましょう。ここでは「売上」と「仕入」がこれにあたりますので、損益計算書に残高を記入します。なお「現金」は資産勘定なので、損益計算書では取り扱いません。

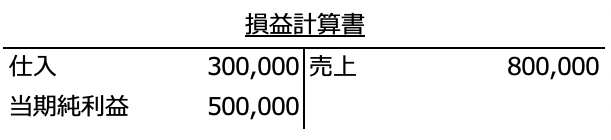

3. 当期純利益(損失)を求める

収支の項目を抽出できたら、当期純利益を求め、損益計算書の借方に記載します。当期純利益は、貸方残高から借方残高を差し引くことで求められます。

なお、仮に貸方の残高が小さく、損失が発生している場合には、貸方に「当期純損失」を記入します。当期純損失は、借方残高から貸方残高を差し引いて求められます。

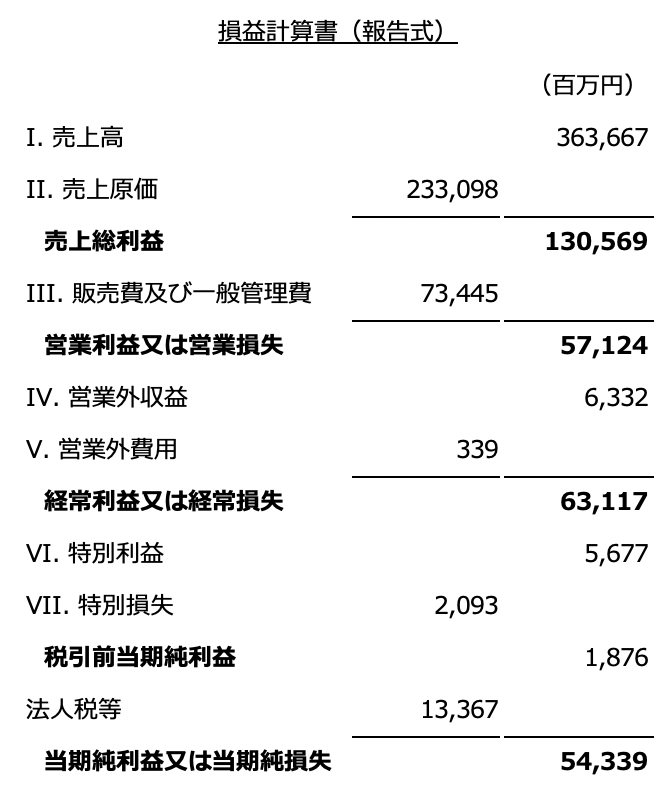

公表される損益計算書の書式(報告式)

損益計算書には、ここまで解説してきた「勘定式」に加えて、有価証券報告書などで外部に向けて発信するための「報告式」とよばれる書式が存在します。勘定式では借方と貸方に分けて費用と収益を整理する一方、報告式では縦一列に費用と収益を記載します。

大まかに分けると「営業利益」「経常利益」「当期純利益」の3つのセクションで構成されています。また、上の図のように費用を借方、収益を貸方にして見やすくする場合もあります。

営業利益には本業の利益を記入する

営業利益のセクションは、「I. 売上高」「II. 売上原価」「III. 販売費および一般管理費」で構成されます。

「I. 売上高」は文字通り、「売上」科目の合計を記入する部分です。「II. 売上原価」には商品の原価にあたる「仕入」科目や、製造業であれば製造原価にあたる「水道光熱費」「外注費」科目などが含まれます。「III. 販売費および一般管理費」にはその他の本業でかかる費用である「広告宣伝費」「給与手当」などの科目が含まれます。

また、「I. 売上高」−「II. 売上原価」を「売上総利益」、「売上総利益」−「III. 販売費および一般管理費」を「営業利益」と呼び、本業での利益を示しています。

経常利益には本業以外の利益を加算する

経常利益のセクションは「IV. 営業外収益」「V. 営業外費用」で構成されています。

「IV. 営業外収益」には、営業外で恒常的に発生する収益のことであり、「受取利息」「受取配当金」などの科目が含まれます。一方、「V. 営業外費用」には恒常的に発生する営業外の費用が含まれ、「支払利息」「支払配当金」などが該当します。

また、「営業利益」+「IV. 営業外収益」-「V. 営業外費用」を「経常利益」と呼びます。経常利益は、企業の総合的な稼ぐ力が表れている数字だといえます。

当期純利益には突発的な利益や法人税などを計上する

当期純利益のセクションは、主に「VI. 特別利益」「VII. 特別損失」「法人税等」が含まれます。

「VI. 特別利益」は突発的に発生した利益が含まれ、代表的なものには「固定資産売却益」科目などがあります。反対に「VII. 特別損失」には「固定資産売却損」科目などの突発的な損失が含まれます。加えて、「法人税等」にはその法人にかかる法人税や法人事業税、住民税が含まれます。

また、「経常利益」+「VI. 特別利益」-「VII. 特別損失」を「税引前当期純利益」と呼び、これからさらに「法人税等」を差し引いたものを「当期純利益」と呼びます。これらの利益は、経営の総合成績を示しているといえます。

いかがでしたか?

勘定式の損益計算書は試算表を正しく作成できれば簡単に作成できます。一方で、報告式は原価計算などの知識も必要になってくるため、少し難易度が高いといえます。

この記事を参考に、損益計算書の作成に取り組んでみてください。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。