この記事は 3 分で読めます

「直接原価計算」とは|全部原価計算との違いも例題を使って解説

原価計算の計算方法のひとつに「直接原価計算」があります。よく比較される「全部原価計算」とどのような違いがあるかご存じですか?

今回は、直接原価計算の概要や全部原価計算との違いを例題を使って解説します。

目次

直接原価計算は、原価を変動費と固定費に分けて計算し営業利益を算出する方法

直接原価計算とは、原価を変動費・固定費に分類して計算を行い、営業利益を求める方法です。変動費は、さらに変動売上原価と変動販売費に分けられます。計算方法は、後ほど詳しく解説します。

直接原価計算では、期間の販売量に関係なく固定費が発生した時点で費用として処理することができます。例えば、1か月の期間で1,000個の商品を製造し、800個販売したとします。この期間の費用を計上する際に直接原価計算では、1か月で1,000個の商品を製造した際にかかる固定費をすべて計上することになります。販売量などに限らず、固定費が発生した分を費用として処理します。

この処理は経営に関する意思決定を行う感覚と近く、固定費の発生が把握しやすくなるというメリットがあります。ただし、変動費と固定費で分類することが難しい勘定科目があるため、財務諸表を外部公表するための制度会計としては採用されていません。

直接原価計算を使うと、損益分岐点分析が容易にできる

直接原価計算では、製造原価を変動費・固定費に分類します。そのため、変動費・固定費を使って求める損益分岐点分析を容易に行うことができます。

例えば、損益分岐点の売上高を求める際は、「損益分岐点での変動費+固定費」や「固定費÷(1-変動費率)」で算出できます。直接原価計算では、変動費・固定費がそれぞれ把握できるため、損益分岐点の分析には使いやすいと考えられます。

損益分岐点分析の計算方法などは、以下の記事に詳しく記載しています。参考にしてみてください。

全部原価計算は、すべての原価の要素を合わせて計算し営業利益を算出する方法

直接原価計算と対になる原価計算の方法に「全部原価計算」があります。全部原価計算は、商品の製造などでかかった費用のすべてを原価として計算する方法で、制度会計の方法として採用されています。

ただし、変動費・固定費を合わせて原価としてしまうため、売上高が増減した際に原価や利益がどのように増減するのか把握しづらいというデメリットもあります。

【例題付き】直接原価計算と全部原価計算の違い

損益計算書の形式が違う

直接原価計算は原価を変動費と固定費に分類するため、損益計算書の形式が全部原価計算とは違います。例題を使って、損益計算書の形式を確認しましょう。

【例題】

当期生産量2,200個、当期販売量2,000個

(期首の製品・仕掛品在庫、期末の仕掛品在庫はなし)

販売単価:@¥1,100

1個当たりの変動費

直接材料費:@¥200

直接労務費:@¥250

変動製造間接費:@¥350

変動販売費:@¥100

1個当たりの固定費(期間総額)

固定製造間接費:¥72,000(実際販売量で配賦する)

固定販売費および一般管理費:¥150,000

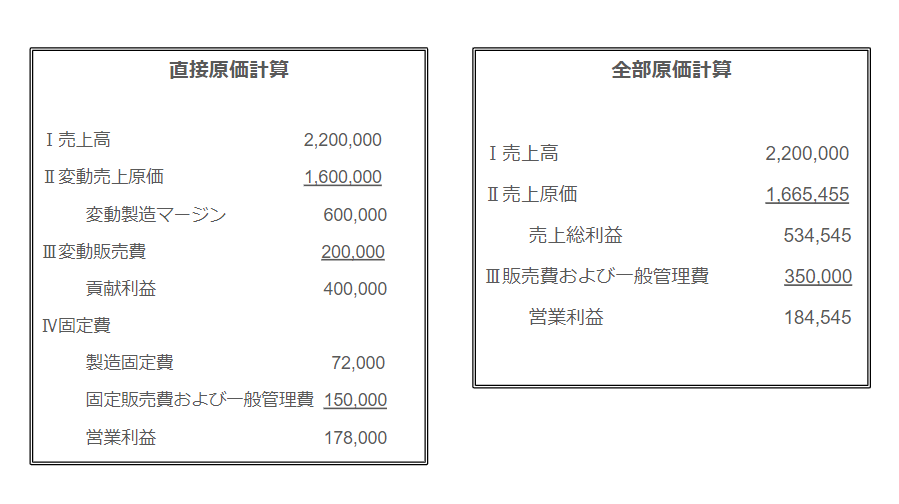

以上を計算し、損益計算書に当てはめると、以下のような形式になります。

それぞれの計算式は以下の通りです。

売上高=販売数量×販売価格=2,000×1,100=2,200,000

【直接原価計算】

変動売上原価=変動費率×販売数量(当月投入分)-変動費率×期末数量(期末棚卸高)=(200+250+350)×2,200-(200+250+350)×200=1,600,000

変動販売費=変動販売費×販売数量=100×2,000=200,000

【全部原価計算】

売上原価=((200+250+350)×2,200+72,000)÷2200×2000≒1,665,455

販売費および一般管理費=変動販売費+固定販売費および一般管理費=100×2,000+150,000=350,000

営業利益の金額に差が出る

月初や月末に仕掛品・製品がある場合、直接原価計算、全部原価計算でそれぞれ計算すると、営業利益の金額に差が出ます。全部原価計算は変動製造原価と固定製造原価を合わせて製造原価として処理されるため、期末在庫分の固定製造原価を含めることができないからです。

ページの上記にある例題で言うと、営業利益に6,545円の差が出ています。この差は、直接原価計算の売上原価である1,672,000円(変動売上原価1,600,000円と製造固定費72,000円の和)と、全部原価計算の売上原価≒1,665,455円の差額とも一致します。

そこで、外部報告用の方法として認められていない直接原価計算を、外部報告用の全部原価計算として修正する方法を「固定費調整」と言い、これによって営業利益の差額を計算する場合があります。計算式は以下の通りです。

直接原価計算の営業利益 + 期末在庫の固定製造原価 ー 期首在庫の固定製造原価 = 全部原価計算の営業利益

ページの上記にある例題の数字に当てはめると、以下のようになります。

期末在庫の固定製造原価は実際配賦を行うため(例題より)、実際生産量で割り、期末在庫数をかけています。

178,000+(72,000÷2,200×200)=178,000+6,545=184,545

いかがでしたか?

直接原価計算は、変動費・固定費を分類して計算する方法です。外部に報告する財務指標には使用できませんが、損益分岐点分析を行う際などに活用できます。この記事を参考に、直接原価計算と全部原価計算の違いを把握しておきましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。