この記事は 5 分で読めます

【例題付き】総合原価計算を解説|種類や個別原価計算との違いも

原価計算の計算方法の1つに「総合原価計算」があります。総合原価計算には様々な種類があるため難しく捉えられがちですが、ポイントを押さえれば簡単に計算できます。

今回は、総合原価計算の概要や種類のほか、例題を使って計算方法を解説します。

総合原価計算とは、一定期間の製造原価を生産量で割ることで原価を算出する方法

総合原価計算とは、一定期間に使用した製造原価を、その期間に生み出された生産量・数量で割り、原価を求める方法です。一定期間の製造原価や生産量を合わせて計算するため、同じ製品を連続して製造する大量生産の場合に適しています。

例えば、1期間の材料費・労務費・経費を合わせた製造原価が200,000円であり、完成品が200個の場合、200,000÷200=1,000という計算になります。製造原価は商品1つあたり1,000円と求められます。

総合原価計算の主な種類

総合原価計算は、製造業の種類や形態によって計算に適した種類が分類されます。

- 単純総合原価計算

同種類の商品を連続的に大量生産する場合に活用されます。最も一般的な方法で、工程全体で発生した製造原価を生産量で割り、完成品の製造原価を求めます。

- 等級別総合原価計算

商品の中で大きさや形状が異なるものを製造する際に活用されます。例えば、衣料品のSサイズ・Mサイズ・Lサイズなど、デザインは同じもののサイズが異なる商品を製造する場合は、等級別総合原価計算で求められます。大きさや形状の種類が「等級」として区別されています。

- 組別総合原価計算

様々な商品を大量生産する場合に活用されます。商品の性質や品質が異なるごとに「組」に分け、それぞれ組単位の完成品の製造原価を求めます。例えば、食品の味付けによって製造レーンが異なると「組」として分類され、組別総合原価計算で計算されます。

- 工程別総合原価計算

商品の製造工程が2つ以上ある場合に活用されます。例えば、自動車の製造工程のようにボディを製造し、窓などの部品を取り付けるなど、複数の製造工程を経て完成する商品に適しています。工程ごとに製造原価を計算するため、正確に製造原価が求められる点が特徴です。

総合原価計算と個別原価計算の違い

総合原価計算と対になる原価計算の方法に「個別原価計算」があります。

総合原価計算は1期間に発生した製造原価をまとめて求める一方、個別原価計算では1つの商品ごとに製造原価を求めます。そのため、複数の商品を製造している場合、総合原価計算では平均単価になってしまいますが、個別原価計算では1つずつ求められ、正確な数値を算出できます。

個別原価計算については、以下のページでも詳しく記載していますので参考にしてみてください。

【例題付き】総合原価計算の計算方法

総合原価計算の単純総合原価計算と等級原価計算の計算方法を、例題を使って解説します。

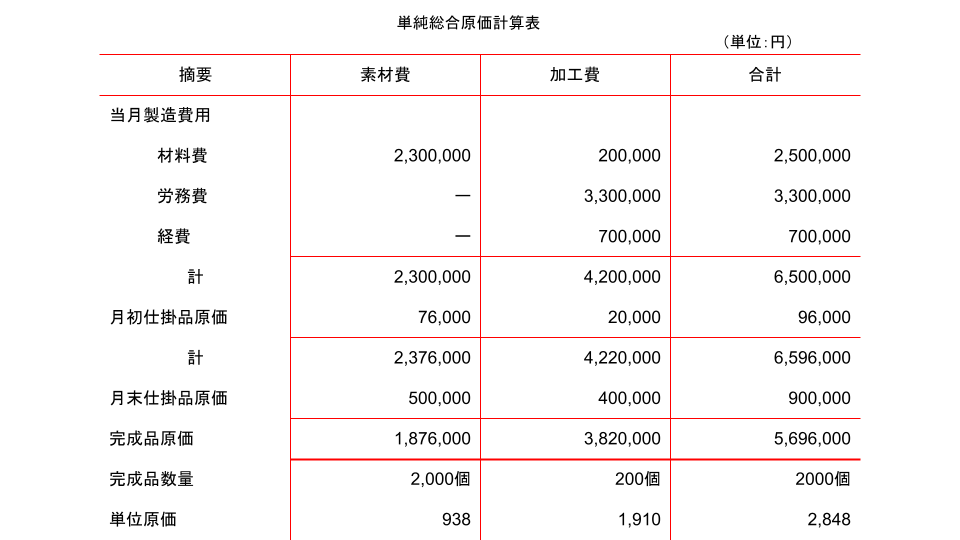

【例題】単純総合原価計算表を作成せよ。

Ⅰ.素材は製造着手の際にすべて投入され、加工費は製造の進行に応じて消費される。

Ⅱ.月末仕掛品原価の計算は先入先出法を使う。

当月製造費用

素材費:¥2,300,000 工場消耗品:¥200,000

労務費:¥3,300,000 経費:¥700,000

月初仕掛品

数量:200個(仕上がり程度50%)

素材費:¥76,000 加工費:¥20,000

月末仕掛品 数量:500個(仕上がり程度40%)

当月完成品 数量:2,000個

資料にある数字を単純総合原価計算表にまとめ、月末仕掛品を計算すると、以下のようになります。

月末仕掛品は「先入先出法」と「平均法」の2種類の方法があります。問題によって異なるため、記載されている方法に従いましょう。

今回は、完成品数量から月初仕掛品数量を差し引き、月末仕掛品数量を足す「先入先出法」で計算しました。加工費は製造の進行に応じて消費されるため、月初仕掛品・月末仕掛品共に仕上がり程度の%をかけて計算します。

月末仕掛品素材費

2,300,000÷(2,000-200+500)×500=500,000

月末仕掛品加工費

4,200,000÷(2,000-(200×50%)+(500×40%))×(500×40%)=400,000

これらの過程を踏んで算出した完成原価を完成品数量で割ることで、素材費・加工費の単位原価を求められ、合計した¥2,848が1つ当たりの製造原価として計算されたことになります。

素材費:1,876,000÷2,000個=938

加工費:3,820,000÷2,000個=1,910

商品1つ当たりの製造原価:938+1,910=2,848

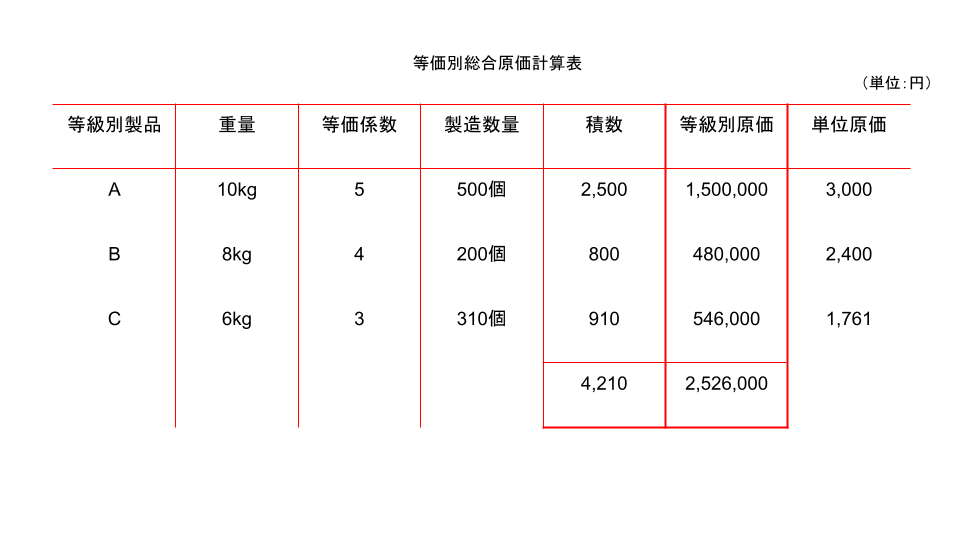

【例題2】等級別総合原価計算表を作成せよ。

Ⅰ.総合原価は2,526,000円である。

Ⅱ.等価係数は各等級製品の重量を用いる。

| 等級別製品 | 重量 | 製造数量 |

| A | 10kg | 500個 |

| B | 8kg | 200個 |

| C | 6kg | 310個 |

等級別総合原価計算は、異なる等級を同じ等級の割合に換算する「等価係数」を求める必要があります。今回は各重量を用いて等価係数を算出するため、10:8:6=5:4:3となります。等価係数の基になるものは問題によって異なるため、注意が必要です。

積数は等価係数と製造数量をかけて求められます。その後、総合原価¥2,526,000を積数を合計したもので割ることで、1つ当たりの等級別原価を算出できます。この例題では、以下のような計算になります。

積数

A:5×500個=2,500

B:4×200個=800

C:3×310個=910

1つ当たりの等級別原価

2,526,000÷(2,500+800+910)=600

さらに、1つ当たりの等級別原価¥600をそれぞれの積数にかけると、全体の等級別原価が求められます。それらをA・B・Cそれぞれの製造数量で割ると、単位原価が求められます。

等級別原価

A:600×2,500=1,500,000

B:600×800=480,000

C:600×910=546,000

単位原価

A:1,500,000÷500個=3,000

B:480,000÷200個=2,400

C:546,000÷310個≒1,761

これらをまとめると以下のような、等価別総合原価計算書が出来上がります。

いかがでしたか?

総合原価計算は、一定期間に発生した製造原価を生産量で割ることで、1つあたりの製造原価を求められます。単純総合原価計算や等級別総合原価計算など様々な種類があるため、業種などによって適している方法が変わります。この記事を参考に、総合原価計算を理解しておきましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。