この記事は 5 分で読めます

損益分岐点比率とは?業績の安全性を評価する指標を解説

損益分岐点比率という経営の指標をご存知ですか?事業がどれだけ安全なものかを評価する上で非常に有効な指標であり、ぜひ把握するべき指標です。

この記事では、損益分岐点比率の求め方と改善の方法について解説します。

目次

損益分岐点とは、理論上利益が0になる売上高のこと

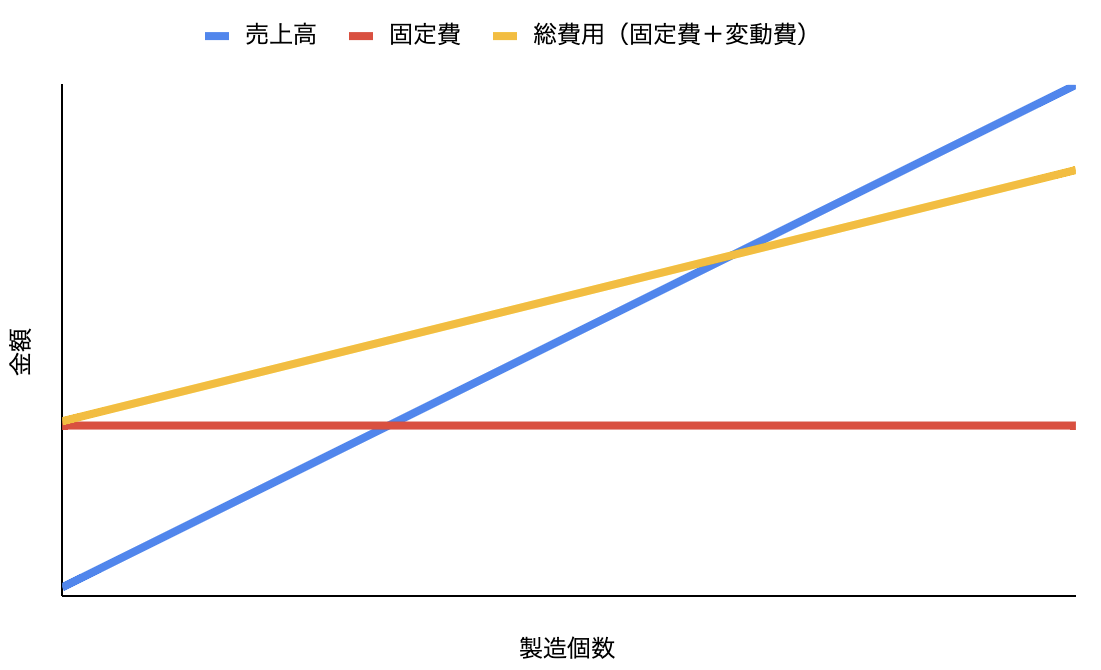

損益分岐点とは、売上高が費用の合計と等しくなるような売上高のことで、「損益分岐点売上高」ともいいます。下のグラフが、固定費と総費用(固定費+変動費)、売上高の関係です。

固定費とは、売上に関わらず一定額必要な費用のことです。一方、変動費とは売上に比例して増減する費用のことです。変動費と売上高の比率を「変動費率」(変動費 ÷ 売上高)と呼び、損益分岐点の分析では定数(どんな状況でも変わらない数)として扱います。

損益分岐点において、売上と費用の関係は以下のようになっています。

損益分岐点売上高 = 固定費 + 変動費

両辺を損益分岐点売上高で割り、式を変形すると次のようになります。

固定費 ÷ 損益分岐点売上高 = 1 – 変動費率

よって、損益分岐点売上高は次のように計算できます。

損益分岐点売上高 = 固定費 ÷ (1 – 変動費率)

損益分岐点の詳しい内容は以下の記事をご覧ください。

損益分岐点比率とは、実際の売上高に対する損益分岐点売上高の割合のこと

損益分岐点比率とは、実際の売上高に対して、損益分岐点売上高がどの程度の割合を占めているかという指標です。

損益分岐点比率は、以下の式で計算することができます。

損益分岐点比率 = 損益分岐点売上高 ÷ 実際の売上高 × 100

損益分岐点比率は100%を超えると「赤字」となります。また、損益分岐点比率は低ければ低いほど業績が好調であるといえます。

損益分岐点比率の理想は「70%未満」

損益分岐点比率には明確な判断基準が存在するわけではありませんが、一般的には以下の基準で判断されることが多くなっています。

▼90%以上

事業の業績が芳しくない、あるいは赤字になっているといえます。不況や外的・内的ショックに非常に弱く、事業の継続に支障が出やすい状態です。売上や費用構造の改善により、損益分岐点比率を90%未満に抑える取り組みが必要です。

▼70%以上90%未満

事業の業績は比較的安全圏にあるといえます。事業のショック耐性もある程度高いですが、なお操業停止のリスクが拭いきれない水準です。可能ならば損益分岐点比率を70%未満に抑える取り組みを行なうべきです。

▼70%未満

事業の安全性・継続性に疑念が残らない水準です。事業に対する大抵のショックは吸収できるだけの利益を出しており、企業の中核事業たる水準を十分に満たしています。企業努力を通じ、この水準を維持していくことが理想です。

損益分岐点比率の改善は「固定費削減→変動費削減」の順に考える

損益分岐点比率を低く抑えるには、「売上の上昇」「費用の削減」の2通りのやり方があります。しかし、売上を改善するためには少なからず追加の費用が必要となります。したがって、効果的に損益分岐点比率を改善するにはまず費用の削減に注力することが重要です。

この際に、まず固定費の削減から考え、その後に変動費の削減を試みることが必要です。これは、変動費は売上に連動する費用なので、むやみに削減すると売上を落としてしまう可能性があるためです。

固定費削減:変動費に変えたほうが安くつく項目がないかを確認する

固定費は、変動費に振り替えることで削減できる可能性のあるものがいくつかあります。代表的なものが「人件費」です。単純なデータ入力などの事務作業は、特殊なスキルを必要としないため、パートやアルバイトなどの従業員に担当してもらうことで、費用を削減できる可能性があります。

また、車両にかかる維持費用や減価償却費、税金などは、カーシェアリングを活用することで大幅な削減が可能になる場合もあります。とりわけ、営業活動をリモート主体で行なう企業などは効果を見込みやすいといえます。

光熱費に関しては、大手電力会社から新電力などに切り替えることで削減できる可能性もあるので、検討してみましょう。

変動費削減:仕入先との交渉などが有効だが、やりすぎには注意

変動費の削減にもいくつか手段があります。例えば原価について、原材料の仕入先との交渉を行なったり、相見積もりを取って安価な仕入先に切り替えたりするなどの手段があります。人件費に関しても、時給制のパートを雇うよりも、みなし労働時間制の正社員を雇う方がコストを抑えられる場合もあります。

しかしながら、原材料費の削減は品質の低下を招くこともあります。また、みなし労働時間制で長時間労働を強いると、定着率が低下したり、訴訟などのコンプライアンス上のリスクを負う可能性もあります。変動費の削減は慎重に行なうようにしましょう。

いかがでしたか?

損益分岐点比率は経営の重要なバロメーターです。ぜひ把握して、改善のための様々な策を考えてみてください。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。