この記事は 7 分で読めます

経常利益の計算方法を図解付きで紹介|他の利益との違いも解説

経常利益という言葉をご存知ですか?

これは、企業が全事業活動を通じて得た利益を表し、企業の経営成績を把握するのに適した指標です。本記事では、経常利益の計算方法や計算に必要な勘定科目、他の利益などについて紹介します。

経常利益とは、企業の全事業を通じて生じた利益

経常利益とは、企業が全事業を通じて得た利益を表します。全事業を通じて得た利益であるため、本業以外の事業での収益である「営業外収益」や、費用である「営業外費用」を反映した利益を表しています。そのため、経常利益は企業の経営成績を把握するのに最も適した数字です。

一般的な経営状態の企業であれば、経常利益率は4%程度と言われています。経常利益率が高いほど経営状態がよいと判断され、高い企業では経常利益率が10%程度まで上昇します。

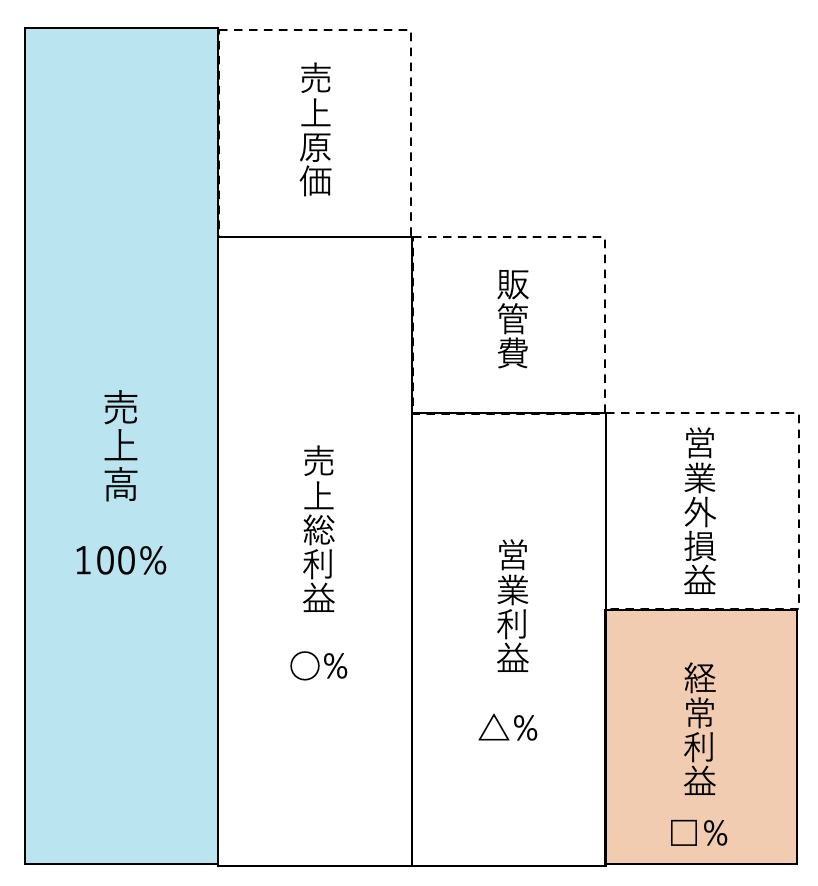

経常利益の計算方法

経常利益は営業利益に営業外損益を足すことで求められます。下の図では営業外損益がマイナスの場合を表しており、営業外損益がマイナスの場合は経常利益が営業利益に比べて小さくなります。

| 経常利益 = 営業利益 + 営業外損益 |

営業外損益は、営業外収益から営業外費用を引くことで求まります。

| 営業外損益 = 営業外収益 – 営業外費用 |

営業外収益は、企業の財務・投資活動など、主に財務活動によって発生する収益のことで、例えばこれらの勘定科目が営業外収益に相当します。

| 受取利息 | 普通預金や定期預金などの預貯金の利子、国債・社債の利子、他社への貸付金による利息などを計上する科目 |

| 受取配当金 | 他社の株式の配当金、投資信託などの収益分配金などを計上する科目 |

| 有価証券売却益 | 国債・社債・株式などの有価証券の売却によって得た利益を計上する科目 |

| 仕入割引 | 仕入れ時に割引によって控除される金額や、支払期日前の支払いによる利息の免除などによる割引額を計上する科目 |

| 為替差益 | 外国為替や外貨建債権債務を決済した際、あるいは期末に時価評価を行なった際に、帳簿価額と評価額の差分によって生じた利益を計上する科目 |

| 雑収入 | 営業外収益の中でも、勘定科目を設ける必要のない臨時の利益や少額の利益を計上する科目 |

また、営業外費用には例としてこれらの勘定科目があります。

| 支払利息 | 銀行や取引先などからの借入金に対して支払う利息を計上する科目 |

| 社債利息 | 発行した社債に対して支払う利息を計上する科目 |

| 有価証券売却損 | 国債・社債・株式などの有価証券の売却によって生じた損失を計上する科目 |

| 売上割引 | 販売時に割引を行なった額や、期日前の売掛金の支払いによる利息分の免除などによる割引額を計上する科目 |

| 為替差損 | 外国為替や外貨建債権債務を決済した際、あるいは期末に時価評価を行なった際に、帳簿価額と評価額の差分によって生じた損失を計上する科目 |

| 雑損失 | 営業外費用の中でも、勘定科目を設ける必要のない臨時の損益や少額の損益を計上する科目 |

営業利益と経常利益から企業の状況を見る方法

経常利益が同じ額であるA社とB社があり、2社の営業利益や営業外費用・収益が次のようになっていた場合を考えてみましょう。

| A社 | B社 | |

| 営業利益 | 1400万円 | △430万円 |

| 営業外収益 | 130万円 | 1570万円 |

| 営業外費用 | 450万円 | 60万円 |

| 経常利益 | 1080万円 (1400万円 + 130万円 – 450万円) |

1080万円 (−430万円 + 1570万円 – 60万円) |

このように、経常利益が同じでも営業利益が大きく違うことがあります。A社では営業利益が黒字であるため、本業でうまく収益を上げていることが判断できる一方で、B社では営業利益が赤字であるが、本業以外で収益を出したことで経常利益が黒字になっている状態です。そのため、B社では本業に何らかの課題を抱えていることがわかります。

経常利益以外の4つの利益の計算方法

売上総利益

売上総利益は、下の式のように売上高から売上原価を引くことで求められます。

| 売上総利益 = 売上高 – 売上原価 |

売上総利益は、売上から売上原価を除いた利益であるため、商品・サービスによって得た収益を示しており、高ければ高いほど商品・サービスの付加価値が高いとも言えます。

売上全体に占める売上総利益の割合を示す指標として、売上高総利益率があります。こちらの記事で詳しく紹介しているので、合わせてご覧ください。

営業利益

営業利益は、売上総利益から商品の販売等にかかる人件費や広告費、商品管理費などの販管費を差し引いた利益を示します。そのため、営業利益は本業で得た利益を表しており、企業の本業での収益力を反映したものです。営業利益は、次の式で営業利益を求めることができます。

| 営業利益 = 売上総利益 – 販管費 |

また、売上全体に占める営業利益の割合を表す指標として、売上高営業利益率があります。こちらの記事で詳しく紹介しているので、合わせてご覧ください。

税引前当期純利益

税引前当期純利益は法人税などの税金を支払う前の利益を表します。経常利益に、臨時で発生した特別利益を加え、臨時で発生した特別損益を引くことで求められます。

| 税引前当期純利益 = 経常利益 + 特別利益 – 特別損失 |

特別損益を考慮した利益であるため、経常利益等と比較して差があった場合には、一過性の利益になっていないかなどの判断を行なうことができます。税引前当期純利益について解説した記事がありますので、合わせてご覧ください。

当期純利益

当期純利益は税引前当期純利益から法人税や住民税などを差し引いたもので、企業の事業活動全体で得た最終的な利益を表します。

| 当期純利益 = 税引前当期純利益 – 法人税などの税金 |

当期純利益は、企業の収益性を表す指標となります。また、同じ企業の前年度の当期純利益などと比較し、その企業の成長性をおおよそ把握することも可能です。

当期純利益について紹介した記事もありますので、合わせてご覧ください。

いかがでしたか?

経常利益は企業の全事業活動を通して得た利益のことで、経営成績を把握するのに適した指標です。経常利益の計算には、営業外収益や営業外費用を考慮する必要があるため、該当する勘定科目をしっかりと押さえましょう。

まずはこれだけ。新規開拓営業を始める時の心得

無料でダウンロードするために

以下のフォーム項目にご入力くださいませ。